資産運用をしたいけれど「自分で売買するのはめんどう」「何を買っていいのか分からない」という方は、全自動の資産運用を選んでみませんか?

投資銘柄の選定や購入、リバランス(資産のバランス調整)などはウェルスナビが行ってくれるので、運用について悩むことはありません。一括、または積立でおまかせのまま「目標期間」まで資産運用ができます。

でも全自動の資産運用に不安を持つ方もいることでしょう。

そこで今回はウェルスナビに「NISAを含む全自動の資産運用」はどんなものなのかについて聞いてみました。

ウェルスナビって何だろう? 資産運用を検索すると出てくるけど、内容を詳しく知りたい。

― ウェルスナビはどんな会社ですか?

ウェルスナビで資産運用を行うメリットとは何でしょうか?

小松原氏: ウェルスナビは、個人資産運用サービスを提供している会社になります。 これまで一部の富裕層や機関投資家だけのものだった高度な理論に基づく資産運用を、テクノロジーの力で誰もが使えるように、そしてスマホやPCで完結できる仕様にしています。 ウェルスナビで資産運用をするメリットとしてお伝えできるのは3つあります。 1つめは、5つの質問でリスク許容度を診断して、ご提案したリスク許容度を選んで運用していく流れをオンラインで完結できるところです。 質問を具体的にご紹介しますと「現在の年齢」「おおよその年収」「現在の金融資産の額」「資産運用の目的」「株価が1か月で20%下落したらどれを選ぶか」になります。 質問にお答えいただくと、ご自身に合った運用リスク許容度が提案されます。

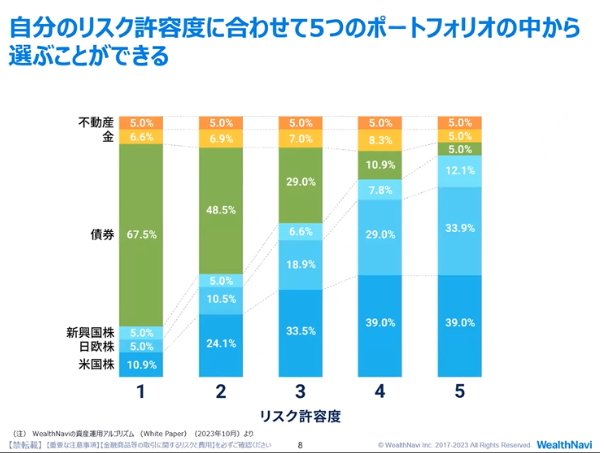

― リスク許容度というのはいくつ用意されているのですか?

また提案されたリスク許容度しか選べないのでしょうか。

小松原氏:リスク許容度は5つ用意されており、あなたに合ったリスク許容度はこれですという提示もありますが、それ以外から選んでいただくことも可能となっています。

画像提供/ウェルスナビ

1から5までのリスク許容度はそれぞれに投資する比率が異なっていますが、これが自動運用されていきます。 株式や債券は常に変動していますので、この最適な比率を保っていくということが、自分で行っていくとなると実に難しいです。 しかし、ウェルスナビにはリバランス機能がありますので、こちらが自動的に比率が上がったものを売却して、下がったものを買ってといったように最適なバランスへと戻すことができます。 この「最適なバランス」というのはリスクとリターンのちょうどよいところと考えていただければと思います。 ではそのリバランスは、いつ行われるのかという疑問が出てきますよね。 まずウェルスナビでは原則半年に1回のリバランスのほかに、臨時として大きく変動が起こったときです。また入金のたびに、売却は行わずに最適なバランスに近づけるように購入するということも行っています。 この「リバランス機能付き追加投資」は特許を取得しております。

― リバランスというのは自分で証券口座を開設して、投資信託を初めて行ってみたという初心者には難しいものですか?

小松原氏:そうですね。そもそもリバランスを知らない方、投資をしたらそのままという方が多いと思います。リバランスを個人で行うのは大変な作業になりますから。

― 始めた頃というのはいろんなランキングを見て決めてしまうことも多いですよね。

小松原氏:そうですね。国内で販売されている投資信託の残高ランキングを見ると、その多くが「株式のみ」の投資信託となっており、リスクは高いと言えます。一方、ウェルスナビでは始めから「米国株・日欧株・新興国株・債券・金・不動産」に分散投資しています。さらに自動でリバランスも行うので、知識がなくても始められます。

― なるほど。例えば個人だと1万円で投資信託をしようと思ったとき、ランキングから「この株に5,000円、これに3,000円、こっちに2,000円」と決めてしまいがちですが、ウェルスナビであれば同じ1万円でも分散投資をしてくれるということですね。 しかも資産運用のバランスも整えてくる。 何だか資産運用に対して、とてもワクワクしてきました。 ちなみにリスク許容度というのは、一度決めた後に変更はできますか?

小松原氏:変更可能です。 リスク許容度1は債券が多く、守りが強いと言いますか、堅実なタイプになっており、そこから上に行けば行くほど株式が多くなり、積極的になっていきます。 全体を見ますと8割以上が3以上、4と5を選ばれている方が多い印象を受けます。 積極的な運用となれば、リスクももちろんありますが収益も大きくなります。 2つめは、ロボアドバイザーによる世界約50カ国1万2000銘柄への分散投資を自動で行い、世界中のさまざまな国や資産に幅広く分散させることで、リスクを抑えながら、資産を築くことを目指せることです。 世界の成長とともに資産を増やしていくというしくみになります。

画像引用/https://www.wealthnavi.com/contents/column/41/

先ほど最適な比率というお話をさせていただきましたが、比率というのは毎年変わるものです。 ウェルスナビでは、比率も毎年更新していきます。 ・資産配分を年に1度更新 ・投資対象銘柄の見直し ・新たな資産の組み入れ これは自身で行うのはとても大変ですから、ウェルスナビの自動資産運用におまかせできるというのは収益を狙っていくうえでも、メリットになると思います。 3つめは、2024年1月11日時点で、預かり資産1兆円を突破し、2023年9月末現在、38万人を超えるお客様にご利用いただいているという、預かり資産・運用者数ともに国内No.1のロボアドバイザーであることです。

画像元/ウェルスナビ

全自動で資産を運用していくロボアドバイザーを利用しているところはいくつもありますが、ロボアドバイザーの市場のなかで、ウェルスナビは66%のシェアを誇っております。

― 66%もシェアがあるんですね。

小松原さんご自身、どうしてこれだけのシェア率を獲得できたと思っていますか?

小松原氏:ひとつのことに特化しているわけではなく、ウェルスナビには私のように金融機関の出身者もいれば、技術力の高いエンジニアもいます。 金融機関の知識のあるものと、技術者がひとつとなっている会社であるからこそ、それぞれの部門で得意としていることを行っているという点が、利用者様の決断に繋がっているのではないかと思っております。 例えば、アプリひとつとっても、デザイナーの方が直感的に分かりやすいデザインや色、形を作うことで「見やすい!」「使いやすい!」と感じてもらえます。 そして、私自身はかれこれ1,000回以上のセミナーを開催しておりますが、ロボアドバイザーのセミナーというのは、ウェルスナビ以外そうあるものではありません。 そういったように、細かなところが重なって選んでいただいてるのではないでしょうか。 アプリは評価も高いですから、ぜひチェックしてください。

セミナーのプロ:小松原氏が思う資産運用が注目されている理由

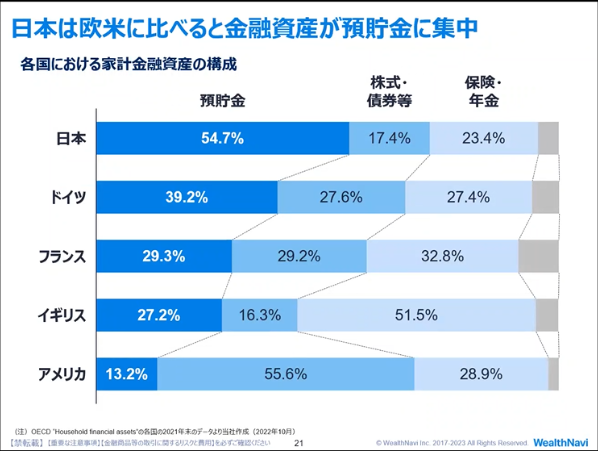

小松原氏:将来、年金や退職金が減るかもしれないから、自分でしっかりと準備して行きましょうねというお話や「老後2,000万円問題」というお話を聞くこともあると思います。 それに加え、最近は物価が上がっています。 物の値段が上がるということは、お金の価値が下がるということが何となく分かっているのではないでしょうか。 自分で資産を守っていくには銀行に預けたり、運用をしていくしかないということで、以前よりも資産運用は注目されているのかなと思っています。 でも実は日本は各国から見てもあまり資産運用をされている国ではありません。

画像提供/ウェルスナビ

この画像は2021年末の情報となりますが、株式・債券等よりも預貯金が多いことが分かります。 働きながら資産運用をすることが大切な時代になっている一方で、日本の家計には約2,000兆円超の金融資産があり、半分以上が預貯金に置かれている状態です。 そこで国で打ち出したのが資産運用となるNISAです。 NISAは2024年より新しいNISAがスタートとなりますので、これをきっかけに資産運用をはじめていただきたいです。

― 今まで銀行で定期預金を預けていたという方、それしかしたことがない方、また何も始めていない方にとって「資産運用」に不安を持つこともあります。

ウェルスナビの資産運用は全自動ということですが、不安になったときや疑問が出てきたときは、相談はできるのでしょうか?

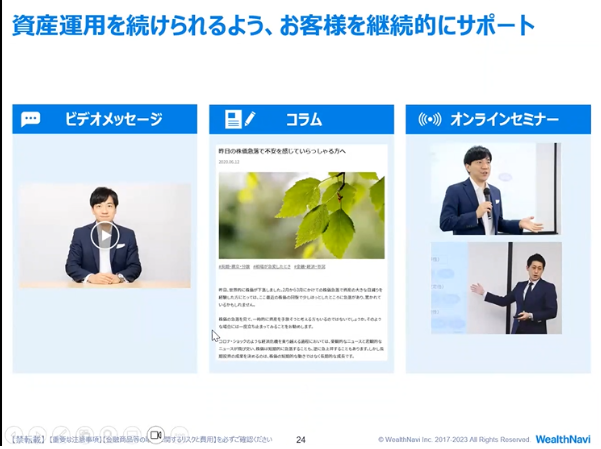

小松原氏:初めての資産運用であっても、ウェルスナビであれば下記のようなサポートを受けられるので安心してもらえると思っています。 ・将来シミュレーションとライフリスク許容度機能の利用で、自分が将来いくら必要なのかの計画をたてて運用ができる。 ・資産運用を長く続けていくためのサポートを充実させるべく、セミナーやコラムに加え、専用の電話相談窓口もある。 投資運用は「お金」のことになるので、数年後のことは誰でも不安になります。 ウェルスナビではシミュレーション機能もありますし、チャットポットではなくて人と人で相談したいときも専用ダイヤル、専用メールが利用できるようになっています。

画像提供/ウェルスナビ

その中でも、ご活用してほしいのがコラムとセミナーです。 資産運用の相場というは常に変動が起こっています。 急激な変動が起きたときというのは「このまま持っていていいのか」「大丈夫なのか」と心配ですよね。 そういったときも、ウェルスナビでは緊急コラムや代表取締役CEOからのメッセージを公開しています。 また、私自身が行っているセミナーではオンラインセミナーのリアルタイムでチャットによる質問を受け付けて、答えることもしていますのでご活用ください。

画像提供/ウェルスナビ

― コロナショックのときは、利用者の方々もさぞ不安だったのではないかと思います。 そういったときもメッセージの配信されたのですか?

小松原氏:政府の発表によりますと、2020年1月15日に国内で初めてのコロナ感染者が確認され、その後は感染の拡大がありました。

同年2月下旬以降は、大きな変動が見られたため、3月中旬に弊社のCEO柴山より、ご利用者の皆様にメッセージが配信されています。

ですから、このまま「長期・積立・分散」を淡々と継続していくことをお勧めします。いま何か特別な行動をとるのではなく、たとえば積立をされている方は淡々と継続し、長い目で資産運用を続けていきましょう。”

― これは安心できますね。

小松原氏:コロナショックのときのオンラインセミナーでも多くの方から、メッセージが届きました。これからも真摯に向き合っていきたいです。

ウェルスナビを利用するときの最低資金や手数料はいくら?

― ウェルスナビを利用したいと思っている方に向け、最低いくらの資金からスタートできるかをお聞きしたいのですが。

小松原氏:以前は10万円からでしたが、より多くの人に始めていただきたいと、2023年2月から1万円から運用ができるようになりました。 これだけは伝えておきたいのですが、運用金額が1万円でも、100万円でも、1億円でも運用の中身は変わりません。 最初の方でお話したリスク許容度に沿って運用していきますので、運用金額によって差別化するようなことはしていないんです。 なので、資産をたくさん持っている方でも、経験者の方でも初心者の方でも最適な比率での資産運用となります。

― 全自動の資産運用と聞くと高いイメージがありましたが、1万円からなら始めやすいですね。

小松原氏:そうですね。以前の10万円から見れば、利用しやすくなったと思います。 資産運用は資産を大きく持った方だけが始めるものではなく、弊社のミッションである「働く世代に豊かさを」もとに、少額からでも運用できるようにしています。

― 手数料について教えてください。

小松原氏:運用手数料は預かり資産3,000万円までは年率1.0%(税込1.1%)となっています。 3,000万円を超える部分に関しましては、年率0.5%(税込0.55%)です。 一般的な投資信託と言いますか、ランキングで見かける銘柄でみれば運用手数料は高いと思います。

― 小松原さん、正直者です!

小松原氏:ただ運用手数料だけ見ると「高い」となりますが、最初のメリットでもお伝えした通り、リバランスも無料で行っていますし、最適なバランスを維持するための自動運用を行うコストだと考えていただきたいと思っています。 また入出金に関してはお客様の金融機関振込はお客様のご負担となりますが、そのほか、クイック入金や自動積立などは無料です。 ウェルスナビの口座からご登録の金融機関への出金手数料も無料です。 クイック入金は365日、24時間手数料が無料で、利用できる銀行は三井住友銀行・三菱UFJ銀行・みずほ銀行・ソニー銀行・イオン銀行・住信SBIネット銀行・じぶん銀行となっています。 自動積立は無料ですが一部の金融機関は設定できないのでご理解のほど、よろしくお願いいたします。 NISAをご利用する場合は、運用手数料が異なりますので次項でご紹介させていただきます。

― 出金手数料が無料なのは嬉しいですね。

小松原氏:例えば1万円引き出すとして、手数料が220円かかったら、せっかく運用したのにという気になってしまいますよね。そこは無料にしています。

ウェルスナビで始めるNISAの良さについて

― NISAは国が打ち出した施策というところで、安心感があるように思いますが。

小松原氏:国としては、少子高齢化や老後問題もあり、働きながらの資産運用が大切な時代になると、豊かな老後に向けて2024年から新しいNISAを、その解決策として出しました。 これは「資産を自分で運用していってください」というメッセージでもあると、私は思うんですね。 なので、施策に乗っかってNISAを始めてみて、少しずつ学んでいくのも良いと思います。 まずはNISAについてご説明致します。

画像提供/ウェルスナビ

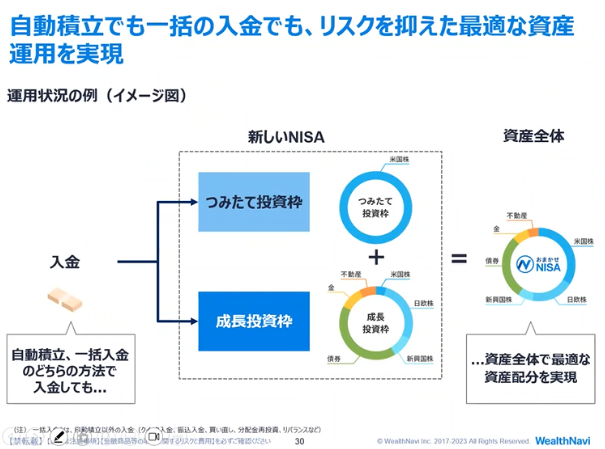

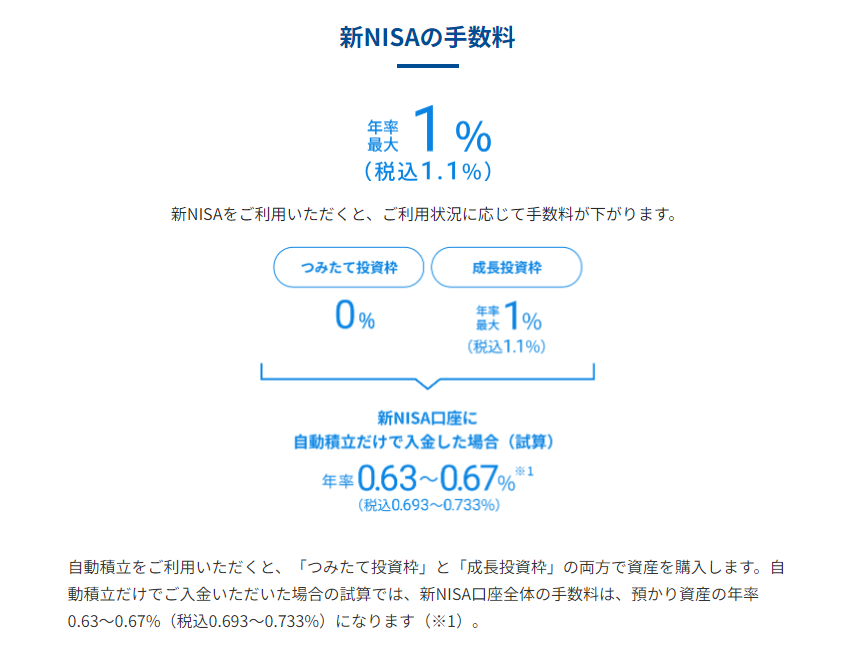

すでに知られている方も多いですが、新しいNISAでは生涯の非課税枠の幅が広がり、期間も一生涯となりました。 今までは期間に縛られ、気にしていた方もいたことかと思いますが、そういった心配もなくなります。 また使いきれない非課税枠は消滅するから、消滅しないへと変更されています。 これからの資産運用はNISAを使うか使わないかは重要なポイントとなりまして、NISAを使うというのがデフォルトになると考えてほしいです。 ウェルスナビでは2024年1月に全自動で新NISAに対応した「おまかせNISA」をリリース予定です。 内容としましては、表の新しいNISAの名前の下に「つみたて投資枠」と「成長投資枠」というものがあります。その2つの枠は新しいNISAでは併用することができるので、これを上手に使っていくようになります。

画像提供/ウェルスナビ

入金をすると自動でつみたて投資枠と成長投資枠に振り分けられます。 こうすることで、資産全体を最適な資産分配にして運用していきます。 つまり、リスクを抑制しながらNISAの資産全体を自動的にリバランスして、最適な資産バランスで運用をしていくということです。

― NISAの手数料を教えてください。

小松原氏:新しいNISAは「つみたて投資枠」と「成長投資枠」のふたつに分かれております。リスク許容度により手数料は異なっていますが、自動積立をすると、NISA口座全体の手数料は、リスク許容度1は0.63%(税込0.693%)でリスク許容度5は0.67%(税込0.733%)となっています。 NISAを使わない自動運用よりは3分の2程度に抑えられている手数料ですね。

画像提供/ウェルスナビ

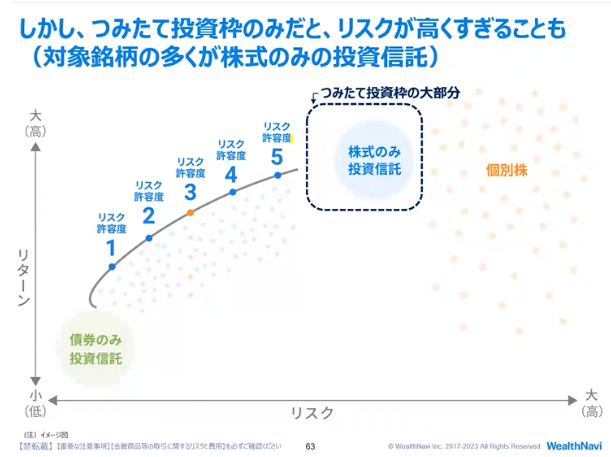

― 小松原さん、こちら「つみたて投資枠」のみの運用とかにはできないものなんですか?

小松原氏:はい。ウェルスナビでは「つみたて投資枠」のみでの運用は行いません。実はつみたて投資枠で選択できる投資信託は限定的なんです。

画像提供/ウェルスナビ

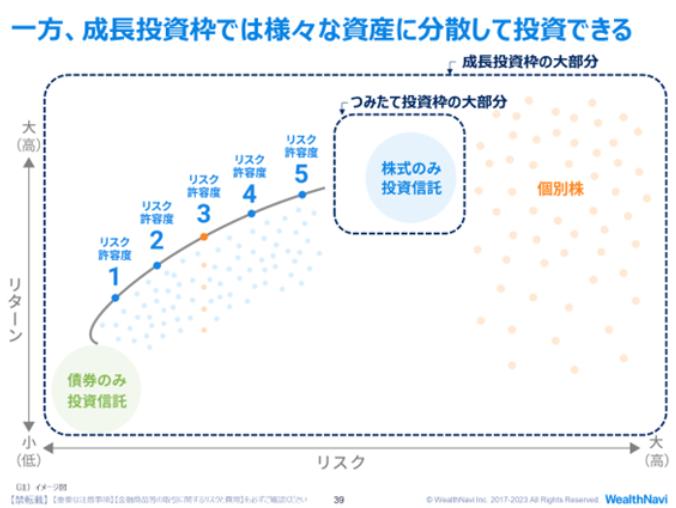

つみたて投資枠に入れられるのは、株式のみの投資信託が大部分を占めています。 ウェルスナビでは債券にも投資していますが、つみたて投資枠に入れられる、債券のみの投資信託はありません。 そうなるとウェルスナビ独自のサービスである最適なポートフォリオ、最適なバランスができなくなってしまうんです。 一方で、成長投資枠では、債券のみの投資信託や、(ウェルスナビでは投資はしませんが)個別株への投資など、幅広い投資が可能になります。 その2つの枠の特長を活かしながら、最適なバランスの運用を行っていくというのが、ウェルスナビのおまかせNISAなんです。

― なるほど。本当に分散しながら最適なバランスを運用しているわけですね。

小松原氏:イギリスやアメリカなどでの資産運用も、株式だけということはなく、債券や他の商品も選択されて運用されています。日本の資産運用も、 グローバルスタンダードに近いやり方が主流になればと願っています。

― お話を聞くとおまかせNISAで資産が増えていくようなイメージが膨らみました!

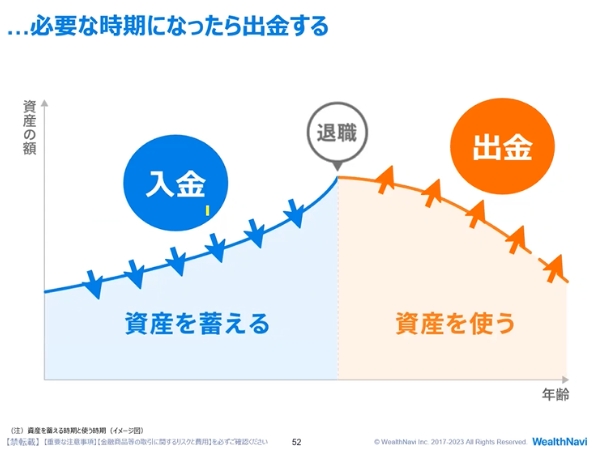

小松原氏:「増やす」というところだけにフォーカスするならば、株式だけの方がいいです。でも、NISAは長期運用となりますし、増やすということはもちろん大事なところですが、「使う時期」を決めて運用するのが良いと思っています。 例えば、結婚をして家族が増えて住宅が欲しいとなったときのために資産運用を始めたとします。 もし株式だけで運用していたら、暴落したときのダメージは大きいです。そうなると、 資産が大きく減った状態で取り崩して使わなければいけないことになってしまいます。 そうならないために、使う時期が近づいてきたらリスクを下げておくという対策が必要となります。 ウェルスナビではリスク許容度を1から5まで用意してあり、変更ができるので便利と言えます。 最初はリスク許容度5で運用するとしても、使う時期が決まったら4とか3に、使う時期が近づいたら2や1を選んでいくようにするのがおすすめです。 リターンよりもリスクを大切にしてほしいと思います。

― 資産運用を始めると、つい増えていくという楽しみに気を取られてしまいがちですが、使い道を決めておくというのも大事なことですね。

小松原氏:そうですね。人それぞれ使うタイミングというのは異なります。 老後だけではなく、住宅ローンの頭金に使うのか、子どもの入学に使いたいというのもありますから。 NISAは永久的に非課税というメリットがあります。 一度、一部を引き出したとしても、その非課税枠の分は復活しますので、住宅に、子どもの学費に、最後は老後にと2回、3回に分けて引き出すことができます。

画像提供/ウェルスナビ

ウェルスナビは「投資や資産運用がしたいけどめんどう」という人に向いている!?意外な事実!

― 自分で投資信託や資産運用を始めたいと思ったとき、どんなところに気をつけるべきでしょうか。

小松原氏:冒頭のメリットでも少し触れましたが、人気があるという理由だけで選ばないようにしてほしいです。リスクとリターンのバランスが悪くなります。 例えば持っている銘柄が全て株式だとしたら、株式はとてもリスクの高いものになります。 そうなるとリターンは確かにありますが、どれも株式となって分散投資はできていません。 投資信託の中にはリスクもリターンも低い債券というものがあります。そちらも合わせておくのがおすすめです。 ここまで聞くと自分にはできるかな? とか、それがめんどうなんだ! という方も出てくるでしょう。 そんなときこそ、ウェルスナビです。 ウェルスナビは株式、債券、金、不動産と分散投資をリスク許容度に合わせて自動で行いますので、考えたり、迷ったりすることはありません。ぜひお任せください。 また、おまかせNISAを利用するときは、非課税枠が復活するからという理由で、短期の売買はやめておくべきです。 やはりNISAもそうですが、資産運用は「長期運用」がとても重要なポイントになります。 自動積立は5つ選択肢がありまして、日にちが決められるほかにも、月に1回から毎週というようにも決められます。最初の設定だけを行えば、あとはおまかせです。

― ウェルスナビはどんな方におすすめでしょうか?

小松原氏:実はウェルスナビは投資経験なしの方が3割、投資経験ありの方が7割となっているんです。 「おまかせ」と聞くと初心者の方が多いかなというイメージを持ちやすいですが、ウェルスナビでは意外に投資経験者の方が多いというのが現状です。

― そうなると資産運用を自分でやってみたけど、上手くできなかったという方がウェルスナビを選んでいるということかもしれませんね。

小松原氏:資産運用は勉強すると「できそうだ」と思ってしまいがちですが、勉強したからといって、資産運用がうまくいくとはかぎりません。そういう意味でも、資産運用をやってみて「任せた方がいいや」と思ってくれた方がウェルスナビを選んでくれていると思います。 人により理由はさまざまですが、 「勉強して投資をしてみたけど、うまく行かなかった」 「おまかせの方が自分には合っているかも」 「リバランスという機能がすごく魅力的」 「ウェルスナビの運用に共感した」という声もありますが、 良く聞くのは「おまかせで楽だから」ですね。 投資経験者というのは、自分で勉強して実践していますので、それでうまく行かないと痛感した方でご利用して頂いている方が多いかなと思っています。 ウェルスナビは忙しく働いている方にとって、手軽に「最適な資産配分」で始めることができる資産運用サービスなので、それが分かっていただける方に利用していただきたいです。

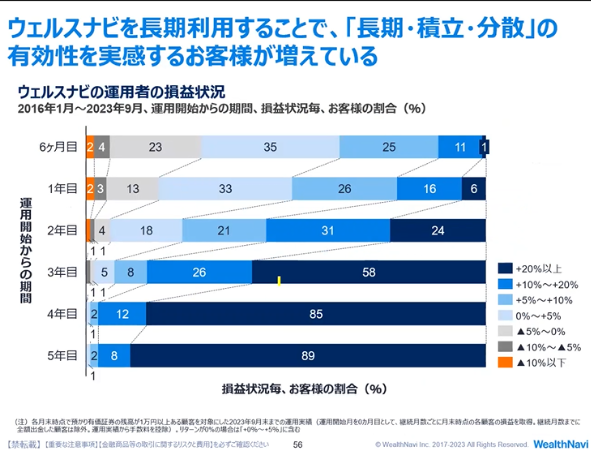

― おまかせということで、「資産がマイナスになるのが怖い」と感じて一歩踏み出せない方もいるかと思いますが、運用実績はいかがですか?

小松原氏:分かりやすくご説明させていただきたいため、ウェルスナビの運用者の損益状況を表でお見せいたします。

画像提供/ウェルスナビ

運用を長くされているほど、収益が高いというのがお分かりいただけると思います。 ご利用している方の多くが長期投資の有効性を実感されているのではないでしょうか。 始めたばかりの6か月から1年目のグレーの部分を見ますと6か月目は29%、1年目は18%の方がマイナスになっています。 マイナスがあるということは否定しません。 ただ、それが2年目、3年目、それ以降になるとプラス20%以上の方が増えています。 2年以上運用を続けていただいた方は、9割以上がプラスです。 ここではプラス20%以上としていますが、実際にはプラス50%以上という方もいます。

― 表を見ても、長期で運用するということがやはり大切だというこということが分かりますね。

小松原氏:始めた頃は誰でもゼロから始まりますから、すぐにプラスになる方もいれば、逆にマイナスになる方もいます。 例えば過去のことになりますが、コロナショックの少し前に資産運用を始めてしまったら、始めた直後にマイナスになっていたでしょう。 しかしながら、始めたばかりの頃がマイナスであっても、「長期・積立・分散」という歴史が証明している正当な運用方法ですから、めげずに続けていただくことで、将来的な成果に繋がると思っています。 そのこともあり、ウェルスナビでは長く資産運用を続けるためのサポートに力を入れています。 長期の資産運用を続けるうえではサポートが重要と考えているからです。 例えば、2023年の夏から資産運用を始めた方は、株価の下落により足元で元本割れになっている方も多く、不安に感じている方もいます。 そのような状況でも長期投資を続けられるよう、セミナーやコラム、電話でのサポートを充実させました。セミナーでは、 チャットでいただく質問に講師がお答えするといった、双方向型のコミュニケーションを重視しています。今年からは、対面のセミナーも積極的に行っていますね。 CEOの柴山も、セミナー講師を務めています。オンラインのサービスでも、顔が見える形で情報発信を行うことで、安心してご利用いただけるよう工夫しています。このようなサポートを続けてきた結果、ウェルスナビのお客様のリターンを見ると、2年以上続けていただいた方は、9割以上がプラスとなったのではないかと思っています。 ウェルスナビでは平均の月次解約率は1%を切っており、多くのお客様が長期投資を続けていただいています。 あと、始めるタイミングというのは、「今です」、「1か月後です」ということはいうことはできませんが、NISAで言えば「早く始めて、長く続けてください。」と伝えています。 タイミングを見計らって始めるのではなくて、始められるときにスタートをした方が良いと思っています。

資産をおまかせでしっかり運用してもらいたい方にウェルスナビはおすすめ

講師 小松原 和仁様

ウェルスナビは手数料は1.1%(税込)、おまかせNISAは0.693%~0.733%(税込)※でも、資産のバランスを常に最適に整えてくれるリバランスにより、「長期・積立・分散」といった正攻法で運用してくれる頼もしさがあります。

入金も1万円からとなり、利用しやすくなったのも嬉しいところです。

個人年金保険からNISAへ変更しようか、新しいNISAを始めてみようかと考えている方も、セミナーや問い合わせ窓口があるのは安心でしょう。

また資産運用の経験者に支持されているのも見逃せない事実です。

運用2年目以降には9割の方がプラスということも、これから資産運用をはじめたいという方には魅力な部分です。

※自動積立のみの入金で、入金後に「つみたて投資枠」と「成長投資枠」の残高の割合が変わらなかった場合の試算。相場の変動により資産評価額が変動した場合、新NISA口座全体の手数料も変動します。

インタビューを終えて

問い合わせにチャットポットではなく、専用ダイヤルとメールを用意しているというところに親近感がありました。不安なときは人に相談したいですよね。 また結果を表でご説明してくれたことで、分かりやすく1万円から始めてみようかなと思える、ワクワク感がとても感じられたインタビューでした。ありがとうございました。