海外ETFと投資信託の7つのメリット・デメリット。それぞれの特徴を4つの点で比較。長期・分散・積立投資が最強?

海外ETFと投資信託の4つの特徴比較

海外ETFと投資信託は、ともに株式、REIT、債券などの複数銘柄に投資しパックにしたようなものに少額から投資できるものです。その違いは何でしょう。

一番の大きな違いは、「上場しているかどうか」「海外通貨建てかどうか」の2つです。

まず、投資信託は小口で資金を集めて、プロの運用投資家が運用し、投資家に投資した口数に応じて利益(損失)を分配します。

投資先は、投資信託の目論見書等で確認できる運用方針で決まっており、運用投資家はその運用方針に基づき運用します。運用方針には、国内株か海外株かなどの投資先、日経平均などの指数と同じ動きをするような運用にするか、積極的に個別銘柄を調べて指数を上回るような運用成績を目指す運用にするかなどが記載されています。

一方、ETFは投資信託という点では全く同じですが、その投資信託が証券市場に株式同様上場しているのが大きな違いです。

さらに、海外ETFは米国など海外に上場しているETFのことで、最大のETF市場は米国になります。そして、海外のETFは上場する証券取引所の通貨建となるため、米国ETFなら米ドル建で取引することになります。

投資信託でも海外株式や海外債券に投資している場合には、円とその投資先の現地通貨との為替リスクがありますが、米国ETFは投資先の通貨と米ドルの為替リスク、米ドルと円の為替リスクが重ねてあります。さらに、円から米ドル、米ドルから円に交換するときに為替手数料がかかります。米国ETFに投資する際は、毎回円に替えるのではなくドルを長期で保有し米ドル建てで運用していくことがおすすめです。

海外ETFと投資信託の7つのメリット・デメリット

では、海外ETFと投資信託どちらに投資するべきでしょう。それぞれのメリット・デメリットをみてみましょう。

<海外ETF>

■メリット

1.米ドルに対して円安になれば為替差益が得られる

米ドル建てで投資することになるため、米ドルが円に対して円安になれば、投資信託の価格に加えて為替の利益が上乗せされます。

2.市場規模が大きい

ETFに投資しようと考えるときまず国内に上場するETFを思い浮かべますが、米国ETFは日本のETF市場と比べて格段に大きく、種類が多いのが特徴です。

日本のETF市場は2758億USドル(2017年12月末)とアジアで6割を占める規模となっていますが、世界に目を向けると米国のETF市場は3兆42,32億USドルと日本の約12倍の規模となっており、世界でも約7割を占めています。

規模が大きい分、種類が豊富となっているのが特長です。

3.信託報酬が非常に安い

米国のETFは規模が大きく、種類が多いため、手数料競争も激しく投資信託の保有期間中にかかる信託報酬が非常に低いのが、米国ETFにわざわざ投資する大きなメリットです。

■デメリット

4.値動きは日本時間と逆

ETFは株式と同様に証券市場に上場しているため、取引時間中は価格が刻々と動きます。取引時間中ならいつでも売買が成立します。

ただ、米国市場は日本人のほとんどが寝ている、23:30~翌6:00(サマータイム22:30~5:00)に取引されているため、取引しづらいのが実情です。

5.為替手数料がかかる

米ドル建で投資するため、投資資金を米ドルに替えてからETFに投資しなければなりません。その米ドルに替えるとき、または売却してドルから円に替えるときには為替手数料がかかってしまうため、売却毎に円に替えるのではなく、米ドルを長期でもって、米ドル建で投資するのが最適です。

6.為替リスク

ETFで海外株式や海外債券に投資すると為替リスクがあります。さらに、米ドル建てであることから、米ドルの通貨が上がれば、為替差益も得られる一方で、逆の動きで円高になれば為替差損が出てしまうため、円高になったときは円に替えずに米ドル建てで持っておくと良いでしょう。

7.積立ができない

ETFは上場してリアルタイムで取引できるため、短期でも売買できます。一方で毎月自動的に積立することができません。

<投資信託>

■メリット

1. 100円からの投資が始められる

ETFはそれぞれ投資単位が決まっています。米国ETFは1口から購入可能ですが、例えば「バンガード・トータル・ワールド・ストックETF(ティッカーコード:VT:US)」は1口78.93ドルするので9,000円弱単位で投資する必要があります。

一方、投資信託は金額単位で好きな金額で購入することが可能で、ネット証券の多くが100円以上1円単位で購入できます。

2. 積立投資ができる

毎月○円定額で買付という設定をすることで、積立投資をすることができます。投資信託は元本保証ではないため損をする可能性もありますが、長期で積立投資することによりそのリスクを低減することができる効果があります。

毎月同じ金額で買付することで、ドルコスト平均法といって平均取得単価を下げる効果があります。特に初心者の方だと、いつが安くていつが売り時かを見極めるのが難しいので、高値掴みをしないようドルコスト平均法の効果で平均取得単価を下げながら資産を増やしていくのがおすすめです。

3.初心者の方でも利益が得られる

毎月自動的に積立し、ドルコスト平均法の効果で平均取得単価を下げながら長期で投資することで、初心者の方でも誰でも利益を得ることができます。株式やETFのように売買タイミングをみて売買する必要もありません。また、積立して基本はほったらかしでいいため、仕事で忙しい方でも投資に時間を割かなくても資産を増やすことができます。

4.売買に手数料がかからない

ETFには売買ともに手数料がかかります。投資信託は本来買付手数料がかかりますが、買付手数料無料の投資信託や証券会社が買付手数料を無料としているところもあるため、売買にコストがかからなくなっています。

5.ポイント還元

投資信託購入でポイントが付与される、そのポイントで投資信託を購入できるサービスを行う証券会社があります。また、保有期間中に投資信託を持っているだけで、資産残高に対してポイントが付与されることもあります。

■デメリット

6.信託報酬が米国ETFより高い

米国ETFは規模が大きいため、信託報酬が非常に低いのが特長です。投資信託も信託報酬が低下傾向ですが、米国ETFに比べると高い傾向にあります。

7.ブラインド方式

ETFの基準価額は、取引時間中にリアルタイムで動きます。売買時にいくらで売買するか分かった上で取引することができます。

一方、投資信託は「ブラインド方式」といって、基準価額が分からないまま売買します。

投資信託の当日中の注文は15時に締め切りになりますが、当日中の基準価額は15時移行に開示されます。これは、もし前日の価格で購入できるとなると、当日の市場が上がっていた場合実際より割安に購入できてしまうなどの既に保有している保有者が不利益を被るからです。

ただ、基準価額が分からないまま売買するため、買付のときはまだ良いですが、売却時には利益がいくらか分からずに売却することになります。売却時に保有している投資信託の投資先の市場の値動きを把握してそんなに下がらないな、大きく上がるなと予想を立てて売ることが必要です。もし、急落しているときに売却してしまうと、利益になると思って売却したのに、逆に損になってしまう可能性もあるからです。

したがって、投資信託を売却するときは少しの利益で売却するのではなく、大きな利益となってから売却するのが最適です。また、短期で売買するのは向かず、長期で投資するのに向いています。

投資信託の長期・分散・積立投資が最強な理由

投資信託で、「分散・積立・長期」で投資することは、初心者の方でも誰でも資産を増やすことのできる、投資の最強の方法です。

分散は、複数銘柄や複数資産に分散することでリスクを抑えることができます。

例えば、価格の振れ幅が40%のA銘柄にのみ投資すれば振れ幅は40%ありますが、振れ幅が10%しかないB投資商品と組み合わせて投資すれば振れ幅を抑えることができます。そしてB投資商品だけでは10%しか値上がりが見込めなかったものが、A投資商品と組み合わせることで10%以上の値上がりが見込めることになります。

また、違う値動きをする資産を組み合わせることで、あるC資産が値下がりしたときに、他の値動きの違うD資産が値上がりまたは値下がりしないことにより、損を抑えることができます。

次に、積立により「ドルコスト平均法」の効果があります。ドルコスト平均法とは、一定金額を一定間隔で買付することで買付単価を引き下げる効果がある方法のことをいいます

投資は本来、一番安い価格で一括購入することができれば、一番利益が上げられます。しかしながら、そのタイミングを見極めるのはプロでも難しく、ましてや初心者の方なら高値掴みしてしまうおそれもあります。

そこで、毎月一定金額を買う積立を行うことで、価格が安いときはたくさんの口数を買い、価格が高いときは少ない口数しか買えないので、一番安いときに買えなくても1口あたりの平均取得単価を相対的に下げることができます。長期で行うほど時間軸の分散になり、買付単価を下げる効果が高くなります。

金融庁の投資信託保有者の損益調査によれば、約50%の人が損をしています。残り半分の利益を出している人の特徴において、長期で保有していることが挙げられました。

保有期間が5年と長くなるほど運用損益がプラスになっている顧客割合が高く、5年近く保有している割合が多い金融機関では70%の顧客の運用損益がプラスになっていました。

つまり、長期で保有することで運用損益をプラスにできる確率が高くなることが分かります。

(参考)金融庁 平成31年1月29日

「販売会社における比較可能な共通KPIの傾向分析」

https://www.fsa.go.jp/news/29/sonota/20170728/bunseki2.pdf

さらに、長期積立投資を行うことで複利効果もあります。

複利効果とは、利益を再投資し、その再投資した投資商品からさらに利益が生まれることをいいます。その逆で、単利運用は利益を受取り再投資せず、投資元本だけで運用することをいいます。

この効果は、利益が利益を生み利益が雪だるま式に増えていくため、長期で行うほどその効果で相乗的に利益が増えていきます。

<単利と複利>

同じ投資資金100万円を3%の利回りで運用したとき

| 運用年数 | 複利 | 単利 |

|---|---|---|

| 1年 | 103万円 | 103万円 |

| 3年 | 109万円 | 109万円 |

| 5年 | 116万円 | 115万円 |

| 10年 | 134万円 | 130万円 |

上記のように、複利と単利で運用成果を比べると、長期になるほど複利効果が出て利益が大きく増えています。

さらに現在、長期で投資信託に積立投資することで利益が非課税になる「つみたてNISA口座」があります。

つみたてNISA口座は、証券会社でつくる通常口座(特定口座)とは別につくります。つみたてNISA口座は、金融庁指定の低コストで長期資産運用に適した投資信託を毎月など一定間隔で購入する積立による購入が条件となっています。

このつみたてNISA口座から積立により購入した投資信託から得られた分配金と売却益がどんなに利益が出ても、最大20年間非課税になります。

通常課税されると、20.315%課税され、例えば10万円の利益が出ると2.315万円も税金が取られてしまうことを考えると、投資を始めるなら使っておくべき制度です。

<つみたてNISA>

| 利用できる方 | 日本居住の20歳以上の方 |

|---|---|

| 投資対象 | 金融庁指定の長期資産形成に適した一定の投資信託 |

| 非課税対象 | 上記投資信託から得られる売却金と分配金 |

| 口座開設可能数 | 1人1口座 (一般)NISAとの併用不可 |

| 非課税投資枠 | 新規投資額毎年40万円上限 |

| 非課税期間 | 最長20年間 |

| 投資可能期間 | 2018~2037年 |

指定されている投資信託の銘柄は、長期運用に適した低コストの投資信託です。投資信託の手数料には、買付時にかかる買付手数料と保有期間中に日々引かれる信託報酬という手数料があります。つみたてNISA対象の投資信託は全て買付手数料が無料です。

また、信託報酬も一定以下の低いものとなっています。信託報酬は、毎日引かれているので、この信託報酬が高いと長期運用では手数料が大きくかさみ、運用利益を潰してしまいます。つみたてNISA対象の投資信託は、銘柄選びが難しい初心者の方でも、長期運用に適したコストが低い投資信託を選ぶことのできる投資に失敗しにくい仕組みになっています。

以上より、分散・積立・長期で投資することが投資の最強の方法であるといえます。

投資信託のおすすめ銘柄3選

では、具体的につみたてNISA口座で投資できる長期積立投資に最適な投資信託を紹介します。基準価額は2020年7月21日時点となっています。

e MAXIS Slim 全世界株式

日本を含む先進国及び新興国の株式市場の値動きに連動するように運用。

世界中の株式の値上がりを余すことなく受けられるところがおすすめです。

| 基準価額 | 11,258円 |

|---|---|

| 対象インデックス | MSCI オール・カントリー・ワールド・インデックス |

| 地域構成比率 | アメリカ55.8%、日本7.3%、イギリス4.8%、中国3.7%、フランス3.4% |

| 信託報酬 | 0.1144% |

| 年利回り | 4.89%(1年間) |

| つみたてNISA | ○ |

e MAXIS Slim 新興国株式インデックス

e MAXIS Slim 全世界株式は先進国の比率が88.5%と先進国比率が高めです。リスクは先進国よりも高くなってしまうものの、新興国の高成長を享受したいという方にこの投資信託がおすすめです。

| 基準価額 | 10,128円 |

|---|---|

| 対象インデックス | MSCI エマージング・マーケット・インデックス |

| 地域構成比率 | 中国31.9%、韓国12.2%、台湾11.5%、インド8.9%、ブラジル7.6% |

| 信託報酬 | 0.189% |

| 年利回り | 0.83%(1年間) |

| つみたてNISA | ○ |

楽天・全米株式インデックス・ファンド

米国市場の大型株から小型株まで網羅した、約4000銘柄頭の時価総額の加重平均に沿って投資。

| 基準価額 | 12,431円 |

|---|---|

| 対象インデックス | CRSP US トータル・マーケット・インデックス |

| 信託報酬 | 0.162% |

| 地域構成比率 | 米国100% |

| 年利回り | 7.83%(1年間) |

| つみたてNISA | ○ |

証券会社5社比較

<つみたてNISA口座証券会社比較>

| つみたてNISA銘柄数 | サービス | |

|---|---|---|

| 楽天証券 | 159銘柄 | ・楽天クレジットカード決済できる(100円につき1ポイント付与) ・保有残高ごとにポイント付与 ・ポイントを買付代金に充当できる |

| SBI証券 | 163銘柄 | ・Tポイントから投資信託を購入可能 (積立時に充当することは不可) ・保有残高ごとにポイント付与 |

| マネックス証券 | 150銘柄 | ・保有残高に対してポイント付与 ・ポイントはamazonギフト券などに交換可能 |

| 岡三オンライン | つみたてNISAの取扱なし | - |

| DMM株 | 投資信託取扱なし | - |

楽天証券は、投資信託の積立を年会費永年無料の楽天クレジットカード決済できる(毎月5万円まで)ので、決済代金の1%のポイントを貯めることができます。また、保有期間中に投資信託残高に対してポイントが付与されます。貯めたポイントを投資信託購入代金に充当することもできるので、お得に積立ができるため、おすすめです。

投資信託積立を毎月5万円まで楽天クレジットカード決済できる

投資信託の購入代金を年会費無料の楽天クレジットカード決済で積立できることで、積立代金の1%ポイントが付与されます。例えば、毎月5万円楽天クレジットカード決済で積立した場合、毎月500ポイント、年間6,000ポイント貯めることができます。

保有残高ごとにポイント付与

楽天証券で投資信託を保有していると、保有しているだけでポイントが付与されます。

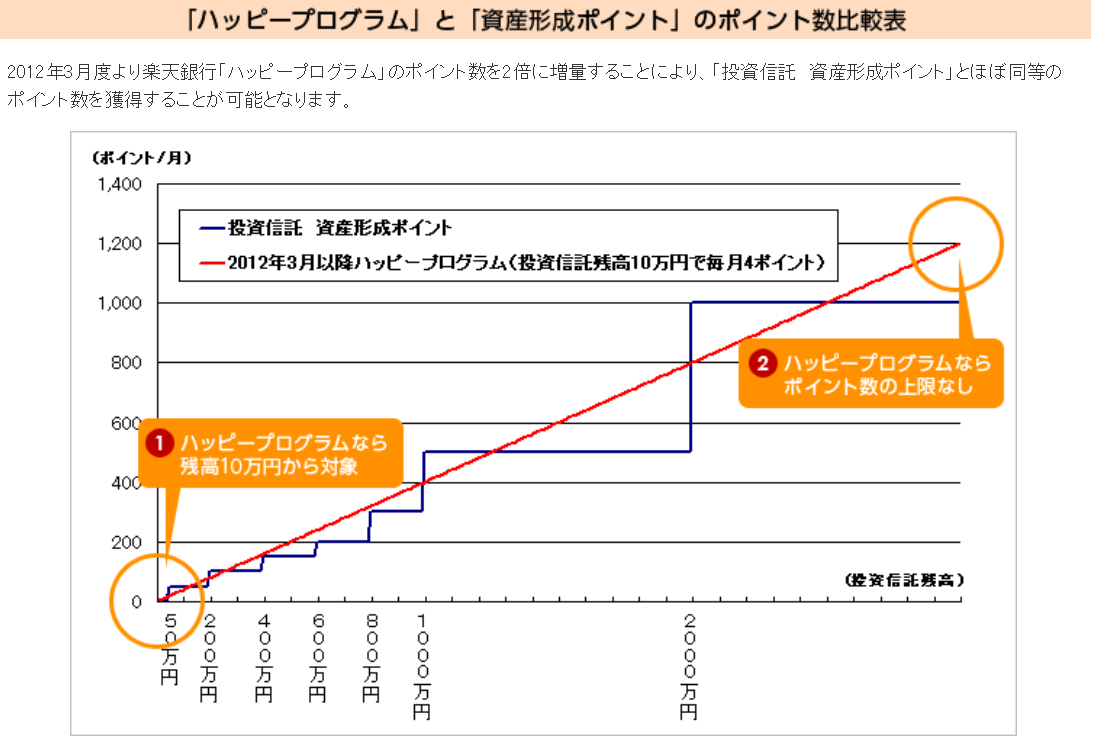

楽天証券の投資信託の保有に対してポイントが貯まる仕組みは、「資産形成ポイント」と「ハッピープログラム」の2種類あります(併用不可)。

資産形成ポイントは、投資信託の保有残高50万円以上の方に、毎月末の残高に応じてポイントが付与されます(上限残高2,000万円に対して1,000ポイント)。

■資産形成ポイント

| 月末残高 | 付与ポイント数 |

|---|---|

| 50万円~200万円未満 | 50ポイント |

| 200万円~400万円未満 | 100ポイント |

| 400万円~600万円未満 | 150ポイント |

| 600万円~800万円未満 | 200ポイント |

| 800万円~1,000万円未満 | 300ポイント |

| 1,000万円~2,000万円未満 | 500ポイント |

| 2,000万円以上 | 1,000ポイント |

一方、ハッピープログラムは楽天銀行の口座があり、楽天証券と口座連携する「マネーブリッジ」をしている場合に、投資信託の残高10万円以上の方に毎月末10万円ごとに 4ポイント受け取れます。資産形成ポイントと異なり、ポイント付与に上限がなく、残高10万円以上からポイントが受け取れるのが特徴です。

マネーブリッジを行っていると資産形成ポイントの対象外になりますが、残高によっては資産形成ポイントの方が多くポイントを受け取れることもあります。

2.楽天スーパーポイントで投資ができる

楽天スーパーポイントは、楽天市場などの楽天グループ利用時、マクドナルドなどの楽天スーパーポイントが貯められる実店舗でのポイントカード提示、楽天カードでの決済で貯めることができるポイントです。その貯めたポイントを1ポイント→1円として投資信託購入代金に充当することができます

また、積立時にポイントを自動充当することもできます。

投資信託は100円から投資できるので、100ポイントあればポイントだけで投資することも可能です。

4.楽天グループ連携でさらにお得!

楽天証券を楽天銀行と連携させる「マネーブリッジ」に登録すると、楽天銀行の普通預金金利が大手銀行の100倍の0.1%になり、楽天証券の購入代金を銀行から振替したり振り込んだりしなくても楽天銀行にある資金で投資することができるため、煩雑な入金手続きが不要になります。

また、楽天証券で【楽天スーパーポイントコース】に設定し投資信託を500円以上、ポイントを1ポイント以上使用して投資すると、楽天市場のポイント倍立が+1倍になったり、楽天カードの引き落としを楽天銀行にするとさらに+1倍になったりと、楽天市場で買い物する方は、楽天証券を利用すればするほどお得になります。

つみたてNISAは楽天証券で始めてみませんか。

取引手数料が最安水準の証券会社。

楽天ポイントを1ポイント1円として投資をすることも可能!

さらに、手数料から1%の楽天ポイントがキャッシュバックされるなど、手数料を徹底的に抑えたい方に最適な口座になっています。