退職金がない事で老後に不安を感じている方に必見! 老後、年金だけでは不足する2,000万円を貯める2つの方法

退職金がない事にメリットがある?

退職金制度とは、正式には「退職給付制度」といい、一括で受け取る「一時金型」と年金形式で受け取る「年金型」があります。

厚生労働省平成30年就労条件総合調査によると、日本企業で退職金給付制度(一時金・年金)があるのが企業全体の80.5%となっており、ほとんどの企業が退職金給付制度があります。

一方、残りの19.5%の約2割は退職金給付制度がなく、実に5社に1社は退職金を受け取れない企業があるのです。

退職金制度がないことは、一見メリットがないように見えますが、実はメリットもあるのです。

■退職金がない企業のメリット

・月給や賞与が高い傾向にある

会社が、資金を退職金のために積み立てておく必要がないため、会社利益を給与

賞与に反映しやすく、業績が良ければ月給や賞与が高くなることが期待できます。

転職で入社した場合だと、退職金給付制度があると退職金が既存従業員より不利になりますが、退職金がなく年功序列の給与体系でなければ、給与や賞与に反映されて実力に見合った成果を得ることができます。

・現役世代に借入を増やさなくて済む

老後よりも住宅資金や教育資金が必要な30代40代に給与が高いと、大きな借入をして多くの支払い利息を支払わなくて済みます。また、余裕資金を投資に回して資産形成をすることもできます。

■デメリット

・退職給付制度は安定企業の印

退職金制度を一度でも設置してしまうと、会社経営が不振でも支払う義務があり、会社にとっては負債と同じような意味を持ちます。

それでも経営不振となり、退職金制度を廃止する場合は従業員や労働組合の合意をしてもらう、経営悪化など合理性があれば一方的に就業規則を変更して退職金制度を廃止します。

このように、一度設置されると退職金給付制度は廃止しづらいため、逆にいえば退職金給付制度がある会社は安定しており、資金繰りに余裕がある会社だといえます。

一方、退職金給付制度は終身雇用や年功序列で年収が上がる制度には適した制度ですが、個人の実力に見合った成果報酬や有力な中途採用を増やすために、退職金給付制度を設置せず給与や賞与に反映したり、退職金給付制度をポイント制にして個人の実力に見合ったポイントを与えるなど今までの退職金給付制度も変わっています。

・老後資金は自己責任

会社員は、老後資金の公的年金で不足する分は退職金で補う人が多いでしょう。退職金がない場合は、公的年金で不足する分を自分で資産形成しておかなければいけません。

また、給与や賞与が多いことで貯蓄をせずに使ってしまうと、老後に公的年金では足らず老後破産してしまいます。

老後に向けて約2,000万円の準備が必要

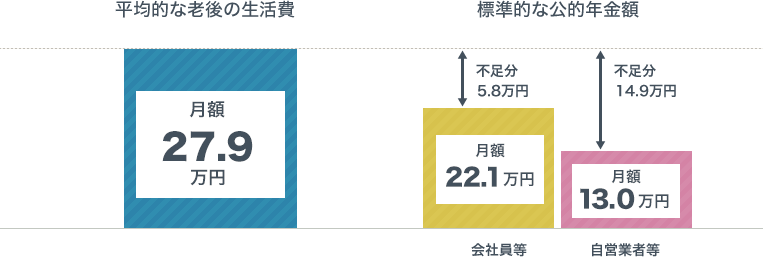

平均的な高齢夫婦無職のモデル世帯(夫65歳、妻60歳)の平均的な月の生活費は27.9万円に対して公的年金等の収入が22.1万円となるので毎月5.8万円の赤字になります。そして、その赤字は貯蓄から賄われ、定年後1,300万円~2,000万円程度の老後資金準備が必要とのことです。

毎月5.8万円の赤字という試算は、老後に必要な資産は生活スタイルによって異なり、全員に当てはまるわけではありませんが、平均的な無職世帯の夫婦の収支として参考にすることができます。

約5.8万円の赤字が夫85歳までの20年続くとする1,392万円、95歳までの30年続くとすると2,088万円を貯蓄から取り崩す必要がある計算となるため、約2,000万円の老後資金準備が必要ということになります。

老後を迎えるときに、平均的に2,000万円以上保有している方が多いです。

これは、定年時退職金が大卒平均1,983万円、高卒1,618万円となっていることから、退職金給付制度がある会社に勤める会社員の方は、老後資金をそれほど心配する必要はないといえます。

<参考>

厚生労働省 平成30年就労条件総合調査 「退職給付(一時金・年金)の支給実態」

https://www.mhlw.go.jp/toukei/itiran/roudou/jikan/syurou/18/dl/gaiyou04.pdf

しかし、退職金給付制度がない会社員の方は、この老後資金として利用できる退職金約2,000万円が当然ないため、2,000万円を60歳までに自分で用意しておく必要があります。

また、同じく退職金がない自営業やフリーランスの方も、定年がないといえども病にかかればずっと働きた続けられるか分からないので、老後資金準備は欠かせません。

老後資金を自分で貯めるならおすすめの方法として、「つみたてNISA」と「iDeCo」の2つがあります。

「つみたてNISA」でコツコツ老後資金を貯める

老後資金準備に最適な制度は、次に紹介するiDeCoです。

しかし、60歳まで引き出しできないため、住宅購入や教育費など大きな資金が必要となったときに貯めている資金を利用することはできません。

そこで、老後資金としても利用できますが、60歳前までに大きな資金が必要となったときにも利用できるつみたてNISAでまず運用することを考えましょう。

| <つみたてNISA> | |

|---|---|

| 利用できる方 | 日本居住の20歳以上の方 |

| 投資対象 | 金融庁指定の長期資産形成に適した一定の投資信託 |

| 非課税対象 | 上記投資信託から得られる売却益と分配金 |

| 口座開設可能数 | 1人1口座 |

| 非課税投資枠 | 新規投資額毎年40万円上限 |

| 非課税期間 | 最長20年間 |

| 投資可能期間 | 2018〜2037年 |

つみたてNISA は、購入手数料無料で、保有期間中にかかる信託報酬が低い投資信託を積み立てすることで、運用益が非課税になります。

証券会社で、新規口座開設と同時につみたてNISA口座も開設することができます。

つみたてNISAは金融庁の指定する、長期積立投資に適したコストの低い投資信託が対象のため、投資初心者の方で何に投資したら良いか分からない方は安心して投資をスタートさせることができます。また、非課税期間が20年と長いため少額でコツコツ長期での積立にぴったりの制度となっています。

老後資金を貯める王道の「iDeCo」

iDeCoは、毎月5,000円からできる老後資金を貯めるための制度で、掛金が全額所得控除、運用益も非課税、受取時も退職所得控除もしくは公的年金等控除が受けられます。

つみたてNISAは運用益が非課税となりますが、iDeCoは60歳まで引き出しできない代わりに、掛金(積立時)が全額所得控除になり、掛金分税法上の所得を減らすことができ、所得税・住民税を軽減することができます。

| 加入期間 | 20歳以上60歳未満 | |||

|---|---|---|---|---|

| 加入資格 | 第1号被保険者 (自営業等) |

第2被保険者 (会社員) | 第2被保険者 (公務員) |

第3号被保険者 (主婦等) |

| 掛金上限 | 6万8,000円 | 企業年金がない:2万3,000円 企業年金がある:1万2,000円~2万円 |

1万2,000円 | 2万3,000円 |

| 投資対象 | 投資信託、定期預金、元本確保型保険 | |||

| 掛金 | 全額所得控除 | |||

| 運用益 | 非課税 | |||

| 受取 | 60歳以降 | |||

| 受取時課税方法 | 一括受取:退職所得控 除確定年金:公的年金等控除 |

|||

例えば、30歳で年収400万円の会社員がiDeCoで60歳まで毎月1万円利回り3%の投資信託で積み立てすると、所得控除による節税額は54万円、運用成果は約583万円となり、ます。

iDeCoは、60歳まで引き出せないため、若いうちは最低投資額の5,000円から始めるなど無理のないようにコツコツ貯めておき、余裕ができたら上限額(会社員企業年金あり12,000円~20,000円、企業年金なし23,000円)まで貯めていきましょう。

ただし、会社に企業型DCつまり確定拠出年金制度があり、規約でiDeCoへの加入が認められていなかったり、従業員が掛金を拠出できる「マッチング拠出」が認められている場合は、iDeCoに加入できません。

退職金がなくて不安な方には楽天証券がおすすめ!

| <おすすめの証券会社比較> | |||||

|---|---|---|---|---|---|

| 証券会社 | つみたて NISA |

つみたて NISA銘柄数 |

iDeCo | iDeCo 銘柄数 |

iDeCo運営管理費用(年間) |

| 楽天証券 | ◯ | 152本 | ◯ | 32本 | 無料 |

| SBI証券 | ◯ | 152本 | ◯ | 38本 | 無料 |

| DMM.株 | × | ー | × | ー | ー |

| マネックス証券 | ◯ | 147本 | ◯ | 25本 | 無料 |

| 岡三オンライン | × | ー | ◯ | 21本 | 1,308円 |

| カブドットコム証券 | ◯ | 150本 | ◯ | 27本 | 無料 |

退職金がなく、老後資金を自分で準備しなければならない方におすすめなのが楽天証券です。つみたてNISA、iDeCoの取り扱いがあり、取扱銘柄数が豊富で、楽天スーパーポイントから投資することができ、初心者でも操作しやすい画面が魅力です。

1. 楽天スーパーポイントで投信積立ができる

楽天市場などの楽天グループ、マクドナルドなどの楽天スーパーポイントが貯められる実店舗、楽天カードで楽天スーパーポイントを貯めることができますが、そのポイントを1ポイント→1円としてつみたてNISAの投信購入代金に充当することができます。投資信託積立時にポイントを自動充当させる設定もできるため、ポイントの使い忘れの心配もありません。

2. 年会費永年無料の楽天カード決済可能

投資信託購入代金を楽天カードの決済で購入することができます。また、楽天カード決済分の1%がポイント付与されるため、積立時に自動で1%の利益が出ていることになります。

3. 初心者でもわかりやすい画面、投資情報

無料動画セミナーや投資についての情報「トウシル」など株投資が初めての方でも、分かりやすい情報が豊富です。顧客からの意見を反映した画面は、見やすくて、初心者でも取引しやすくなっています。

また、多くの証券会社のiDeCoが、証券会社のログイン画面と別になっており、iDeCoには別途ログインしないと資産状況を見ることができません。楽天証券は、証券口座にログインするだけでついでにiDeCoも確認することができるため、こまめにチェックできます。

4. iDeCoの運営管理費用が無料

iDeCoには、加入時手数料が初回のみ、口座管理手数料が毎月かかります。加入時手数料(2,829円)と口座管理手数料の国民年金基金連合会(年1,260円)と事務委託先金融機関(年792円)に支払う手数料はどの金融機関でも同じ金額ですが、運営管理費用は金融機関によって異なり、楽天証券は無料です。

5. 楽天グループ連携でさらにお得!

楽天証券を楽天銀行と連携させる「マネーブリッジ」に登録すると、楽天銀行の普通預金金利が大手銀行の100倍の0.1%になり、楽天証券の購入代金を銀行から振替したり振り込んだりしなくても楽天銀行にある資金で投資することができるため、煩雑な入金手続きが不要になります。

また、楽天証券で【楽天スーパーポイントコース】に設定し投資信託を500円以上、ポイントを1ポイント以上使用して投資すると、楽天市場のポイント倍立が+1倍になったり、楽天カードの引き落としを楽天銀行にするとさらに+1倍になったりと、楽天市場で買い物する方は、楽天証券を利用すればするほどお得になります。

iDeCoとNISA、つみたてNISAなら楽天証券で決まり!

楽天証券の口座は無料で口座開設でき、楽天会員であれば入力作業も少なくて済みます。

また、楽天証券なら、100ポイントあれば手持ち資金を使わずに投資できるので、まずポイントで投資してみて、本格的に投資を始めても良いでしょう。つみたてNISA口座は、口座開設時にチェック欄があるので、同時に開設してしまいましょう。楽天証券のiDeCoでは、iDeCo専用ダイヤルが設けられていますので、iDeCoの手続きで分からないことがあれば気軽に聞いてみましょう。

口座開設数最多の大人気ネット証券会社。

人気のIPOをと多数取り扱っているところも◎

また夜間取引が可能という点も初心者から上級者まで幅広い方に支持される理由のひとつ!

さらに、独自のサービスとして 銘柄条件検索機能は初心者には助かる機能です。まさに死角のない証券口座です!