”Nژû400–œ‰~‚ج‰ïژذˆُ‚ھ‚آ‚ف‚½‚ؤNISA‚إ1–œ‰~+iDeCo‚إ1–œ‰~–ˆŒژگد—§‚µ‚ؤپA500–œ‰~چ•ژڑ‰^—p‚·‚邽‚ك‚ج•û–@

- پ@ٹy“VڈطŒ”(iDeCo)

-

ژèگ”—؟(Œژٹz)

171‰~

“ٹژ‘گM‘ُ

31–{

’èٹْ—a‹à

1–{

ƒTƒ|پ[ƒg

پ

‚آ‚ف‚½‚ؤNISA ‚ئ‚حپH’·ٹْژ‘ژYŒ`گ¬‚ةچإ“K‚بگ§“x

پu‚آ‚ف‚½‚ؤNISAپv‚ئ‚حپA‹à—Z’،‚ھژw’è‚·‚é’·ٹْ‰^—p‚ة“K‚µ‚½ƒRƒXƒg‚ج’ل‚¢“ٹژ‘گM‘ُ‚ةگد—§“ٹژ‘‚·‚é‚ئپA“ٹژ‘گM‘ُ‚ج•ھ”z‹à‚ئ”„‹p‰v‚ة‚©‚©‚éگإ‹à‚ھ”ٌ‰غگإ‚ة‚ب‚è‚ـ‚·پB

‚ـ‚½پAگV‹K“ٹژ‘”Nٹش40–œ‰~‚ـ‚إ‚إپA”ٌ‰غگإٹْٹش‚ح20”Nٹش‚ئ’·‚¢‚ج‚ھ“ء’·‚إ‚·پB

پƒ‚آ‚ف‚½‚ؤNISAپ„

| —ک—p‚إ‚«‚é•û | “ْ–{‹ڈڈZ‚ج20چخˆبڈم‚ج•û |

|---|---|

| “ٹژ‘‘خڈغ | ‹à—Z’،ژw’è‚ج’·ٹْژ‘ژYŒ`گ¬‚ة“K‚µ‚½ˆê’è‚ج“ٹژ‘گM‘ُ |

| ”ٌ‰غگإ‘خڈغ | ڈم‹L“ٹژ‘گM‘ُ‚©‚瓾‚ç‚ê‚锄‹p‰v‚ئ•ھ”z‹à |

| ŒûچہٹJگف‰آ”\گ” | 1گl1Œûچہ (ˆê”ت)NISA‚ئ‚ج•¹—p•s‰آ |

| ”ٌ‰غگإ“ٹژ‘کg | گV‹K“ٹژ‘ٹz–ˆ”N40–œ‰~ڈمŒہ |

| ”ٌ‰غگإٹْٹش | چإ’·20”Nٹش |

| “ٹژ‘‰آ”\ٹْٹش | 2018پ`2037”N |

‚آ‚ف‚½‚ؤNISA‚ح’·ٹْ‚جژ‘ژYŒ`گ¬‚ً‘£‚·‚½‚ك‚جگ§“x‚إپAژ‘ژYŒ`گ¬‚ة‚حƒ[ƒچپ“‚ة‹ك‚¢—a‹à‚¾‚¯‚ة—a‚¯‚邾‚¯‚إ‚ب‚پA“ٹژ‘گM‘ُ“™‚ج—ک‰v‚ھڈo‚é‹à—Zڈ¤•i‚ة—a‚¯‚邱‚ئ‚ھ•K—v‚إ‚·پB

‚½‚¾‚µپA“ٹژ‘گM‘ُ‚حŒ³–{•غڈط‚³‚ê‚ؤ‚¨‚炸پA‹t‚ة‘¹‚ً‚µ‚ؤ‚µ‚ـ‚¤‰آ”\گ«‚à‚ ‚è‚ـ‚·پB

“ٹژ‘گM‘ُ‚ض‚ج“ٹژ‘‚إ‘¹‚ً‚¹‚¸‚ةˆہ’è“I‚ب—ک‰v‚ًڈم‚°‚邽‚ك‚ة‚حپAˆêٹ‡چw“ü‚إ‚ح‚ب‚گد—§‚ة‚و‚é’·ٹْ‚ج‰^—p‚إپA‰^—pٹْٹش’†‚ة‚©‚©‚éگM‘ُ•ٌڈV‚ھ’ل‚¢“ٹژ‘گM‘ُ‚ة“ٹژ‘‚·‚邱‚ئ‚ھڈًŒڈ‚ئ‚ب‚ء‚ؤ‚¢‚ـ‚·پB

‹à—Z’،‚ج“Œv‚إ‚àپA“ٹژ‘گM‘ُ‚ج•غ—Lژز‚ج‰^—p‘¹‰v‚ح54پ“‚ھƒvƒ‰ƒXپA46پ“‚ھƒ}ƒCƒiƒX‚ئ‚ب‚ء‚ؤ‚¨‚èپAƒvƒ‰ƒX‚ھڈo‚ؤ‚¢‚é•غ—Lژز‚حƒRƒXƒg‚ج’ل‚¢“ٹژ‘گM‘ُ‚ً’·ٹْگد—§‚µ‚ؤ‚¢‚éگl‚جٹ„چ‡‚ھچ‚‚¢ŒXŒü‚ة‚ ‚è‚ـ‚µ‚½پB

پiژQچlپj‹à—Z’، •½گ¬31”N1Œژ29“ْ

پu”ج”„‰ïژذ‚ة‚¨‚¯‚é”نٹr‰آ”\‚ب‹¤’تKPI‚جŒXŒü•ھگحپv

https://www.fsa.go.jp/news/29/sonota/20170728/bunseki2.pdf

‚µ‚½‚ھ‚ء‚ؤپA‚آ‚ف‚½‚ؤNISAگ§“x‚ح’·ٹْ‚إ‰^—p‚إ‚«‚éƒRƒXƒg‚ج’ل‚¢“ٹژ‘گM‘ُ‚ج‚ف‚ھ“ٹژ‘‘خڈغ‚ئ‚ب‚ء‚ؤ‚¢‚邽‚كپAˆہ’è“I‚ةژ‘ژYŒ`گ¬‚·‚邽‚ك‚ةچإ“K‚بگ§“x‚ئ‚¢‚¦‚ـ‚·پB

| گl‹CƒlƒbƒgڈطŒ”2ژذ‚ج‚آ‚ف‚½‚ؤNISA”نٹr | |||

|---|---|---|---|

|

|

||

| ‚آ‚ف‚½‚ؤNISAژوˆµ–ء•؟گ” پi2020”N2Œژپj |

152–ء•؟ | 152–ء•؟ | |

| ‚آ‚ف‚½‚ؤNISAچw“üژƒ|ƒCƒ“ƒgٹزŒ³ | 1پ“ |

0% |

|

| “ٹگM•غ—Lژƒ|ƒCƒ“ƒgٹزŒ³ پi”Nپj |

0.048پ“ |

0.1پ“ |

|

| ‚آ‚ف‚½‚ؤNISAکgژg‚¢گط‚è‹@”\ | |||

NISA‚و‚肳‚ç‚ةگكگإŒّ‰ت‚ج‚ ‚éiDeCo‚ئ‚حپH

2019”N6Œژ3“ْ‚ةپuکVŒم‚ة–ٌ2,000–œ‰~‚ج”ُ‚¦‚ھ•K—vپv‚ئ‚µ‚½پu‹à—ZگR‹c‰ï ژsڈêƒڈپ[ƒLƒ“ƒOپEƒOƒ‹پ[ƒv•ٌچگڈ‘پv‚حپA‘½‚‚ج•û‚ھiDeCo‰ء“ü‚ًچl‚¦‚é‚«‚ء‚©‚¯‚ئ‚ب‚è‚ـ‚µ‚½پB

‚±‚ج•ٌچگڈ‘‚ة‚و‚ê‚خپA•½‹د“I‚بچ‚—î•v•w‚جƒ‚ƒfƒ‹گ¢‘رپi•v‚ھ‰ïژذˆُپAچب‚ھژه•wپj‚ج”N‹à“™‚جژû“ü‚ئژxڈo‚ة‚¨‚¯‚é–ˆŒژ‚جƒ}ƒCƒiƒXٹz‚ح–ٌ5–œ‰~‚ئ‚ب‚èپA‹à—Zژ‘ژY‚©‚ç•â“U‚³‚ê‚邽‚كپAکVŒم‚ة”ُ‚¦‚ھ2,000–œ‰~•K—v‚ئ‚¢‚¤ژژژZ‚إ‚µ‚½پB

کVŒم”jژY‚ة‚ب‚ç‚ب‚¢‚½‚ك‚ة‚àپAiDeCo‚ًٹˆ—p‚µ‚½ژل‚¢‚¤‚؟‚©‚ç‚جکVŒمژ‘ژYŒ`گ¬‚ھڈd—v‚إ‚·پB

‚ـ‚¸’m‚ء‚ؤ‚¨‚«‚½‚¢پAٹm’è‹’ڈo”N‹à‚ئ‚حپH

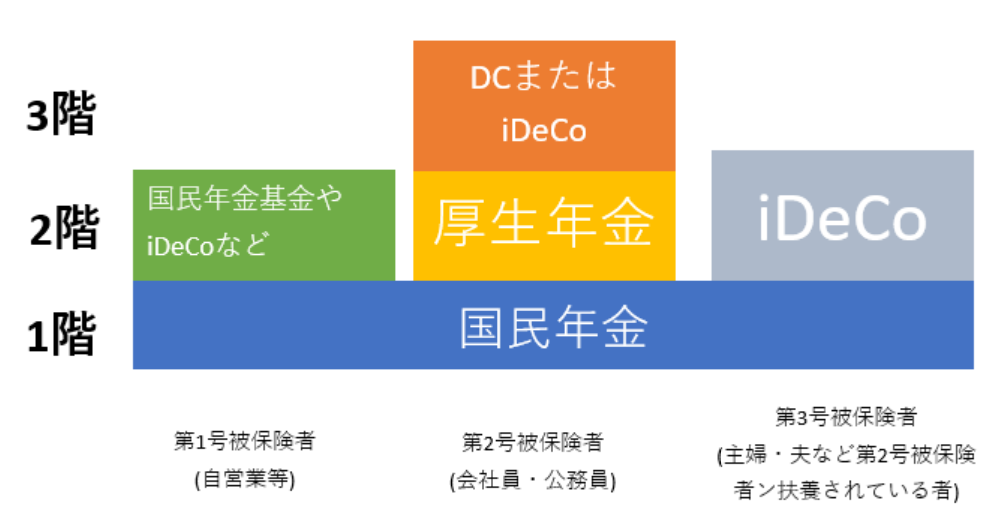

“ْ–{‚ج”N‹àگ§“x‚حپA‘و1چ†”ي•غŒ¯ژز‚ئ‘و3چ†”ي•غŒ¯ژز‚ھ1ٹKŒڑ‚جچ‘–¯”N‹àپA‘و2چ†”ي•غŒ¯ژز‚حچ‘–¯”N‹à‚ئŒْگ¶”N‹à‚ج2ٹKŒڑ‚ئ‚ب‚ء‚ؤ‚¢‚ـ‚·پB

| چ‘–¯”N‹àپEŒْگ¶”N‹à | ٹm’è‹’ڈo”N‹à(iDeCo‚âDC‚ب‚ا) | |

|---|---|---|

| ژx•¥‚¢•ûژ® | •ٹ‰غ•ûژ®=ژx•¥‚ء‚½•غŒ¯—؟‚حچ،‚جژَ‹‹ژز‚ة“–‚ؤ‚ç‚ê‚é | گد—§•ûژ®=Œ»–ًژ‘م‚ةگد—§‚ؤ‚ؤپAڈ«—ˆژ©•ھ‚ھژَ‹‹‚·‚é |

| “ء’¥ | •غŒ¯—؟‚ً•¥‚¦‚ب‚¢ڈَ‘ش‚إ‚àˆâ‘°”N‹àپEڈلٹQ”N‹à“™‚ج‹~چد‚ھ‚ ‚é | ژ©•ھژ©گg‚إگد‚ف—§‚ؤ‚ؤپAچ‘–¯”N‹àپEŒْگ¶”N‹à‚ج•âٹ®‚ھ‚إ‚«‚é |

پ،”N‹àگ§“x

iDeCo‚ئ‚حپAپuٹm’è‹’ڈo”N‹àپv‚ج‚P‚آ‚إ‚·پBٹm’è‹’ڈo”N‹à‚ئ‚حپA‰ء“üژز‚ھ‹’ڈo‚µ‚½ژ‘‹à‚ً‰ء“üژز‚جژwژ¦‚إ‰^—p‚µپA‚»‚ج‘¹‰v‚ھژَ‹‹ٹz‚ة”½‰f‚³‚ê‚éژ„“I”N‹à‚إپA‹ï‘ج“I‚ة‚حٹé‹ئŒ^DC‚ئŒآگlŒ^iDeCo‚ھ‚ ‚è‚ـ‚·پB

ٹé‹ئŒ^DC‚ح‰ïژذ‚ھٹ|‹à‚ً‹’ڈo‚µ‚ؤ‚‚êپAڈ]‹ئˆُ‚ھ‰^—p‚µ‚ـ‚·پBDC‚ج‹K–ٌ‚ةiDeCo‰ء“ü‚ھ‹ضژ~‚³‚ê‚ؤ‚¢‚éڈêچ‡‚âپuƒ}ƒbƒ`ƒ“ƒO‹’ڈoپv‚ئ‚¢‚ء‚ؤڈ]‹ئˆُ‚àٹ|‹à‚ً‹’ڈo‚·‚邱‚ئ‚ھ‚إ‚«‚éDC‚حiDeCo‚ة‰ء“ü‚·‚邱‚ئ‚ھ‚إ‚«‚ـ‚¹‚ٌپB

ˆê•ûپAŒآگlŒ^‚جiDeCo‚حپAژ©•ھ‚إ‹’ڈo‚µژ©•ھ‚إ‰^—p‚µ‚ـ‚·پB‰^—p‚·‚é‹à—Z‹@ٹض‚ًژ©•ھ‚إ‘I‚رپAگE‹ئ‚ة‚و‚ء‚ؤˆظ‚ب‚é”N‹à‚جژي—ق‚ة‚و‚èپA–ˆŒژ‚ج‹’ڈoŒہ“xٹz‚ھŒˆ‚ـ‚ء‚ؤ‚¢‚ـ‚·پB

پ، iDeCoٹT—v

| iDeCo | |

|---|---|

| ‘خڈغژز | 20چخˆبڈم60چخ–¢–‚إŒِ“I”N‹à‚ة‰ء“ü‚µ‚ؤ‚¢‚邱‚ئ |

| —ک—pŒہ“xٹz | ”N‹à‚جژي—ق‚ة‚و‚èˆظ‚ب‚é |

| ‘خڈغڈ¤•i | “ٹژ‘گM‘ُپA’èٹْ—a‹àپA•غŒ¯ڈ¤•i |

| ”ٌ‰غگإٹْٹش | 60چخ‚ـ‚إ |

| ‰^—pٹا—ژز | –{گl |

| •¥ڈoگ§Œہ | 60چخ‚ـ‚إ•¥ڈo•s‰آ (50چخˆبڈم‚©‚çژn‚ك‚½ڈêچ‡پAژَ‹‹ٹJژn”N—î‚ھŒJ‚è‰؛‚ھ‚è‚ـ‚·پB) |

| ‹à—Z‹@ٹض‚ج•دچX | ٹî–{“I‚ة‚ح‚¢‚آ‚إ‚à‰آ”\ |

پ، iDeCoŒûچہ”نٹr

| iDeCo(ƒCƒfƒR)Œûچہ ٹJگفژèگ”—؟ |

Œûچہٹا—ژèگ”—؟ (گد—§‚ًچs‚¤ڈêچ‡) |

Œûچہٹا—ژèگ”—؟ (گد—§‚µ‚ب‚¢ڈêچ‡) |

“ٹژ‘گM‘ُ–{گ” | ŒûچہٹJگفژٹش (گ\چ~ژوˆّ‚ـ‚إ) |

|

|---|---|---|---|---|---|

| 2,777‰~ | 167‰~ | 64‰~ | 32–{ | چإ’Z‚إ“–“ْ |

|

| 2,777‰~ | 167‰~ | 64‰~ | 11–{ | چإ’Z1ڈTٹش |

|

| 2,777‰~ | 167‰~ | 64‰~ | 83–{ | چإ’Z‚إ2‰c‹ئ“ْ |

|

| 2,777‰~ | 167‰~ | 64‰~ | 25–{ | چإ’Z1ڈTٹش |

|

| 2,777‰~ | 167‰~ | 64‰~ | 83–{ | چإ’Z‚إ2‰c‹ئ“ْ |

|

کVŒم‚ض‚جژ‘ژYŒ`گ¬‚¾‚¯‚إ‚ب‚¢iDeCo‚ج3‚آ‚جگكگإƒپƒٹƒbƒg

![]() گد—§ژ‚جٹ|‹à‚ھ‘Sٹzڈٹ“¾چTڈœ

گد—§ژ‚جٹ|‹à‚ھ‘Sٹzڈٹ“¾چTڈœ

ٹ|‹à‚حپA”N‹à‚جژي—ق‚ة‚و‚茈‚ـ‚ء‚ؤ‚¢‚ـ‚·‚ھپAٹ|‹à‘Sٹz‚ھڈٹ“¾چTڈœ‚ئ‚ب‚èڈٹ“¾گإ‚ئڈZ–¯گإ‚ًŒyŒ¸‚·‚邱‚ئ‚ھ‚إ‚«‚ـ‚·پB

—ل‚¦‚خپA”N—î30چخپE”Nژû600–œ‰~پE–ˆŒژٹ|‹à2–œ3,000‰~‚إ30”Nگد—§‚·‚é‚ئپAگد—§ژ‚ة165–œ‰~گكگإ‚·‚邱‚ئ‚ھ‚إ‚«‚ـ‚·پBگكگإٹz‚ًˆب‰؛‚جٹy“VڈطŒ”‚إٹب’P‚ةƒVƒ~ƒ…ƒŒپ[ƒVƒ‡ƒ“‚إ‚«‚ـ‚·پB

ٹy“VڈطŒ”گكگإƒVƒ~ƒ…ƒŒپ[ƒVƒ‡ƒ“

https://dc.rakuten-sec.co.jp/feature/simulation/

‚½‚¾‚µپAگê‹ئژه•wپi•vپj‚ب‚ا‚إƒpپ[ƒg‚ب‚ا‚ج‹‹—^ڈٹ“¾‚ھ103–œ‰~ˆب‰؛‚ـ‚½‚حژ©‰c‹ئ‚ب‚ا‚إڈٹ“¾38–œ‰~ˆب‰؛‚جڈêچ‡پA‚»‚à‚»‚àگإ‹à‚ھ‚©‚©‚ç‚ب‚¢‚½‚ك‚±‚جگكگإŒّ‰ت‚ح‚ ‚è‚ـ‚¹‚ٌپB

![]() ‰^—pژ‚ج—ک‰v‚ھ”ٌ‰غگإ

‰^—pژ‚ج—ک‰v‚ھ”ٌ‰غگإ

’تڈيپA’èٹْ—a‹àپE•غŒ¯پE“ٹژ‘گM‘ُ‚ج—ک‰v‚ة‚ح20.315%‰غگإ‚³‚ê‚ـ‚·‚ھپAiDeCo‚إ‰^—p‚·‚éڈêچ‡پA‘S‚ؤ”ٌ‰غگإ‚ة‚ب‚è‚ـ‚·پB

![]() ژَژوژ‚ة‘قگEڈٹ“¾چTڈœ‚ھ“K—p‚إ‚«‚é

ژَژوژ‚ة‘قگEڈٹ“¾چTڈœ‚ھ“K—p‚إ‚«‚é

iDeCo‚جژَ‚¯ژو‚è‚حپAˆêژ‹à‚إˆêٹ‡‚إژَ‚¯ژو‚é‚©پAٹm’è”N‹à‚ئ‚µ‚ؤ5”Nˆبڈم20”Nˆب‰؛‚جٹْٹش‚إژَ‚¯ژو‚邱‚ئ‚ھ‚إ‚«‚ـ‚·پB

پƒiDeCo‚جژَژو•û–@پ„

| ژَ‚¯ژو‚è•û | گإ‹à | |

|---|---|---|

| کV—îˆêژ‹à | گد—§‹àٹz‚ًˆêٹ‡‚إژَ‚¯ژو‚é | ‘قگEڈٹ“¾چTڈœ |

| کV—î”N‹à | ˆê’è‚ج‹àٹz‚ً’èٹْ“I‚ةژَ‚¯ژو‚é (5پ`20”Nˆب‰؛‚جٹْٹش) |

Œِ“I”N‹àچTڈœ |

| •¹—p | ˆê•”‚ًˆêژ‹à‚إپAژc‚è‚ً”N‹à‚إژَ‚¯ژو‚é | ˆêژ‹à‚ح‘قگEڈٹ“¾چTڈœپA”N‹à‚حŒِ“I”N‹àچTڈœ |

| چ‚“xڈلٹQژ | ڈلٹQ‹‹•t‹à‚ئ‚µ‚ؤژَ‚¯ژو‚ê‚é | ”ٌ‰غگإ |

| ژ€–Sژ | ژ€–Sˆêژ‹à‚ئ‚µ‚ؤپAˆâ‘°‚ھژَ‚¯ژو‚ê‚é | ‘ٹ‘±گإ |

ˆêژ‹à‚إژَ‚¯ژو‚ء‚½ڈêچ‡‚حپA‘قگEڈٹ“¾چTڈœ‚ھ“K—p‚³‚ê‚ـ‚·پB‘قگEڈٹ“¾چTڈœ‚جچTڈœٹz‚ح‘ه‚«‚پA•ھ—£‰غگإ‚ئ‚ب‚ء‚ؤ‚¢‚邽‚كپAگإ‹à‚ھڈ‚ب‚چد‚ق‰آ”\گ«‚ھ‚ ‚è‚ـ‚·پB

‚ب‚¨پA‘¼‚ج‘قگEڈٹ“¾‚ئچ‡ژZ‚³‚ê‚邽‚كپA‘قگE‹à‚ھ‘½‚¢ڈêچ‡‚حپAٹm’è”N‹à‚إژَ‚¯ژو‚èپAژGڈٹ“¾‚ئ‚µ‚ؤ‘¼‚جŒِ“I”N‹à‚ئچ‡ژZ‚µ‚ؤŒِ“I”N‹àچTڈœ‚ج‘خڈغ‚ئ‚·‚邱‚ئ‚à‚إ‚«‚ـ‚·پB

iDeCo‚جƒfƒپƒٹƒbƒgپA60چخ‚ـ‚إˆّ‚«ڈo‚¹‚ب‚¢پI

iDeCo‚جچإ‘ه‚جƒfƒپƒٹƒbƒg‚حپA60چخ‚ـ‚إˆّ‚«ڈo‚¹‚ب‚¢‚±‚ئ‚إ‚·پB

20~30‘م‚حپAŒ‹چ¥ژ‘‹àپEڈZ‘îژ‘‹àپE‹³ˆçژ‘‹à‚ب‚ا‘ه‚«‚بژ‘‹à‚ھ•K—v‚ة‚ب‚éƒCƒxƒ“ƒg‚ھ‚½‚‚³‚ٌ‚ ‚è‚ـ‚·پB‚µ‚©‚µپA–L‚©‚بکVŒم‚ً•é‚ç‚·‚½‚ك‚ةپA–ˆŒژ‚جٹ|‹à‚ح–³—‚ج‚ب‚¢’ِ“xپAiDeCo‚ةٹ|‹à‚ً‹’ڈo‚·‚é‚ج‚ھ‚¨‚·‚·‚ك‚إ‚·پB

60چخ‚ـ‚إ‚ة•K—v‚بژ‘‹à‚ة‚حپA‚آ‚ف‚½‚ؤNISA‚ج‚و‚¤‚ة‚¢‚آ‚إ‚àˆّ‚«ڈo‚¹‚ؤپA‰^—p‰v‚ھ”ٌ‰غگإ‚ة‚ب‚éژ‘ژYŒ`گ¬•û–@‚ھ‚¨‚·‚·‚ك‚إ‚·پB

NISA‚ة‚حپu‚آ‚ف‚½‚ؤNISAپvپuپiˆê”تپjNISAپv‚ھ‚ ‚é

پƒ‚آ‚ف‚½‚ؤNISA‚ئپiˆê”تپjNISAپ„

| NISA | ‚آ‚ف‚½‚ؤNISA | |

|---|---|---|

| ”Nٹش“ٹژ‘‹àٹz | 120–œ‰~ | 40–œ‰~ |

| ”ٌ‰غگإٹْٹش | چإ’·5”Nٹش | چإ’·20”Nٹش |

| “ٹژ‘‰آ”\ڈ¤•i | چ‘“àٹ”ژ® ٹOچ‘ٹ”ژ® “ٹژ‘گM‘ُ ETF REIT “™ |

‹à—Z’،ژw’è‚ج“ٹژ‘گM‘ُ‚ج‚ف‚إگد—§‚ة‚و‚é“ٹژ‘‚ةŒہ’è |

| “ٹژ‘‰آ”\ٹْٹش | 2023”N‚ـ‚إ | 2037”N‚ـ‚إ |

‘ه‚«‚بˆل‚¢‚حپA“ٹژ‘‹àٹz‚ئ”ٌ‰غگإٹْٹش‚إ‚·‚ھپA“ء‚ة‚آ‚ف‚½‚ؤNISA‚ھ‹à—Z’،ژw’è‚ج“ٹژ‘گM‘ُ‚ج‚ف‚ئ‚ب‚ء‚ؤ‚¢‚邽‚كپA“ٹژ‘ŒoŒ±ژز‚âٹ”ژ®‚ة‚à“ٹژ‘‚µ‚½‚¢•û‚حپiˆê”تپjNISA‚إ‚ج“ٹژ‘‚ھ‚¨‚·‚·‚ك‚إ‚·پB

NISA‚ئ‚آ‚ف‚½‚ؤNISA‚ح•¹—p‚إ‚«‚ب‚¢

NISA‚ئ‚آ‚ف‚½‚ؤNISA‚ً“¯ژ‚ةٹJگف‚·‚邱‚ئ‚ح‚إ‚«‚¸‚ا‚؟‚ç‚©‚ً‘I‚خ‚ب‚¯‚ê‚خ‚ب‚è‚ـ‚¹‚ٌپBNISA‚ئ‚آ‚ف‚½‚ؤNISA‚جˆل‚¢‚حژه‚ة3‚آ‚إ‚·پB

پ،ˆê”تNISA‚ئ‚آ‚ف‚½‚ؤNISA‚ج3‚آ‚جˆل‚¢

| ˆê”تNISA | ‚آ‚ف‚½‚ؤNISA | |

|---|---|---|

| 1.“ٹژ‘‘خڈغ | ٹ”ژ®‚â“ٹژ‘گM‘ُ‚ب‚ا | ˆê’è‚ج“ٹژ‘گM‘ُ |

| 2.“ٹژ‘‹àٹz | –ˆ”N120–œ‰~ڈمŒہ | –ˆ”N40–œ‰~ڈمŒہ |

| 3.”ٌ‰غگإٹْٹش | چإ’·5”Nٹش | چإ’·20”Nٹش |

![]() “ٹژ‘‘خڈغ

“ٹژ‘‘خڈغ

‚آ‚ف‚½‚ؤNISA‚إ‚ح‹à—Z’،‚إ”F’肳‚ê‚ؤ‚¢‚é’·ٹْ“ٹژ‘‚ة“K‚µ‚½“ٹژ‘گM‘ُ‚ج‚ف‚ھ‘خڈغ‚ئ‚ب‚ء‚ؤ‚¨‚èپA“ٹژ‘گM‘ُ”ƒ•tژ‚ة‚©‚©‚锃•tژèگ”—؟‚ح‚·‚ׂؤ–³—؟‚ج“ٹژ‘گM‘ُ‚ج‚ف“ٹژ‘‘خڈغ‚ئ‚ب‚è‚ـ‚·پB

ڈ‰گSژز‚ج•û‚إ‰½‚ً“ٹژ‘‚µ‚½‚ç‚ي‚©‚ç‚ب‚¢•û‚âڈٹz‚إ’·ٹْ‚جگد—§‚ًچl‚¦‚ؤ‚¢‚é•û‚ة‚حپA‚آ‚ف‚½‚ؤNISA‚ھ“K‚µ‚ؤ‚¢‚é‚إ‚µ‚ه‚¤پB

ˆê•ûپA‚آ‚ف‚½‚ؤNISA‚إ‚حٹ”ژ®‚âETFپAREIT‚ب‚اڈطŒ”ژsڈê‚ةڈمڈꂵ‚ؤ‚¢‚é‹à—Zڈ¤•i‚â–ˆŒژ•ھ”zŒ^“ٹژ‘گM‘ُ‚ح‘خڈغ‚ئ‚ب‚è‚ـ‚¹‚ٌپB“ٹژ‘‚جŒoŒ±‚ھ‚ ‚é•û‚â“ٹژ‘گM‘ُˆبٹO‚جڈ¤•i‚ة‚à“ٹژ‘‚µ‚½‚¢•û‚ة‚حˆê”تNISA‚ھ“K‚µ‚ؤ‚¢‚é‚إ‚µ‚ه‚¤پB

![]() “ٹژ‘‹àٹz

“ٹژ‘‹àٹz

–ˆ”NگV‹K‚إ“ٹژ‘‚·‚é‹àٹz‚ھ‘ه‚«‚¯‚ê‚خˆê”تNISA‚ھ“K‚µ‚ؤ‚¢‚ـ‚·پB

![]() ”ٌ‰غگإٹْٹش

”ٌ‰غگإٹْٹش

’Zٹْ‚إ”„‹p‚ًچl‚¦‚ؤ‚ب‚¢•ûپA’·ٹْ‚إƒRƒcƒRƒc“ٹژ‘‚µ‚ؤ‚¢‚«‚½‚¢•û‚حپA‚آ‚ف‚½‚ؤNISA‚إ‚ ‚ê‚خ”ٌ‰غگإٹْٹش‚ھ20”Nٹش‚ئ’·‚¢‚ج‚إ‚¨‚·‚·‚ك‚إ‚·پB

ˆê”تNISA‚ئ‚آ‚ف‚½‚ؤNISA‚ح‚ا‚؟‚ç‚©‚µ‚©‘I‚ش‚±‚ئ‚ھ‚إ‚«‚ـ‚¹‚ٌ‚ھپA“r’†‚إ•دچX‚·‚邱‚ئ ‚ھ‰آ”\‚ئ‚ب‚ء‚ؤ‚¢‚ـ‚·پB

‚آ‚ف‚½‚ؤNISA‚ئiDeCo‚ج•¹—p‚µ‚و‚¤پI—]—T‚ھ‚ب‚¢‚¯‚ê‚خ‚آ‚ف‚½‚ؤNISA‚ج‚ف‚ة“ٹژ‘‚·‚é‚ج‚ھ‚¨‚·‚·‚ك

‚آ‚ف‚½‚ؤNISA‚ئiDeCo‚إ“ٹژ‘‚جگكگإگ§“x‚ًچإ‘هŒہٹˆ—p‚·‚é‚ج‚ھپAژ‘ژYŒ`گ¬‚ض‚جچإ“K‚ب•û–@‚إ‚·پB‚½‚¾پAiDeCo‚ح60چخ‚ـ‚إˆّ‚«ڈo‚¹‚ب‚¢‚½‚كپA—]—T‚ھ‚ب‚¢ڈêچ‡‚ح‚آ‚ف‚½‚ؤNISA‚ج‚ف‚إ‚à—ا‚¢‚إ‚µ‚ه‚¤پB

‚ـ‚½پAٹ”ژ®پEETFپEREIT‚ب‚ا‚ض‚ج“ٹژ‘پA‚آ‚ف‚½‚ؤNISA‘خڈغٹO‚ج“ٹژ‘گM‘ُ‚ة“ٹژ‘‚µ‚½‚¢ڈêچ‡‚ح‚آ‚ف‚½‚ؤNISA‚إ‚ح‚ب‚پiˆê”تپjNISA‚ئiDeCo‚ً•¹—p‚µ‚ـ‚µ‚ه‚¤پB

‚آ‚ف‚½‚ؤNISA‚ئiDeCo‚جگد—§ٹz‚جƒVƒ~ƒ…ƒŒپ[ƒVƒ‡ƒ“

‚آ‚ف‚½‚ؤNISA‚ئiDeCo‚ً•¹—p‚·‚é‚ئپA‚ا‚ج‚‚ç‚¢‚ج‹àٹz‚ھگد—§‚إ‚«‚é‚ج‚©پA”N—ک5پ“‚إ‰^—p‚µ‚½ڈêچ‡‚إŒ©‚ؤ‚ف‚ـ‚µ‚ه‚¤پB

پ،‚آ‚ف‚½‚ؤNISA‚ئiDeCoƒVƒ~ƒ…ƒŒپ[ƒVƒ‡ƒ“

”Nژû400–œ‰~‚ج‰ïژذˆُ‚ھ‚آ‚ف‚½‚ؤNISA‚إ1–œ‰~پAiDeCo‚إ–œ‰~–ˆŒژگد—§‚µ‚½‚ئ‚«

| ‚آ‚ف‚½‚ؤNISA (”N—ک3%) |

iDeCo (”N—ک3%) |

iDeCoڈٹ“¾گإپEڈZ–¯گإگكگإٹz | ‚آ‚ف‚½‚ؤNISAپ{iDeCoپ{گكگإٹz | |

|---|---|---|---|---|

| –ˆŒژ‚ج“ٹژ‘‹àٹz | 1–œ‰~ | 1–œ‰~ | - | 2–œ‰~ |

| 10”NŒم | 1,397,414‰~ | 1,397,414‰~ | 180,000‰~ | 2,974,828‰~ |

| 20”NŒم | 3,283,020‰~ | 3,283,020‰~ | 360,000‰~ | 6,926,949‰~ |

| 30”NŒم | 5,827,369‰~ | 5,827,369‰~ | 540,000‰~ | 12,194,738‰~ |

پ،چ•ژڑٹz

| ‚آ‚ف‚½‚ؤNISA‰^—p‰v (”N—ک3%) |

iDeCo‰^—p‰v (”N—ک3%) |

iDeCoڈٹ“¾گإپEڈZ–¯گإگكگإٹz | چ‡Œv | |

|---|---|---|---|---|

| –ˆŒژ‚ج“ٹژ‘‹àٹz | 1–œ‰~ | 1–œ‰~ | - | |

| 10”NŒم | 197,414‰~ | 197,414‰~ | 180,000‰~ | 574,828‰~ |

| 20”NŒم | 883,020‰~ | 883,020‰~ | 360,000‰~ | 2,126,040‰~ |

| 30”NŒم | 2,227,369‰~ | 2,227,369‰~ | 540,000‰~ | 4,994,738‰~ |

”Nژû400–œ‰~‚ج‰ïژذˆُ‚ھ30چخ‚©‚ç‚آ‚ف‚½‚ؤNISA‚ئiDeCo‚ً‚»‚ꂼ‚ê1–œ‰~گد‚ف—§‚ؤ‚·‚é‚ئ30”NŒم–ٌ500–œ‰~‚جچ•ژڑ‚ئ‚ب‚èپA–ٌ1,200–œ‰~‚جژ‘ژYŒ`گ¬‚ً‚·‚邱‚ئ‚ھ‚إ‚«‚ـ‚·پB

‚آ‚ف‚½‚ؤNISA‚ئiDeCo‚إ–ˆŒژگد—§‚·‚é‚ب‚çٹy“VڈطŒ”

Œع‹q–‘«“xNo.1‚جٹy“VڈطŒ”

‡@ٹy“Vگد—§NISA‚ب‚ç100‰~‚©‚çگد—§‰آ”\

‡Aٹy“ViDeCo‚إژوˆّ‚إ‚«‚é‚ج‚حŒµ‘I‚³‚ꂽ32–ء•؟

‡Bƒ|ƒCƒ“ƒgٹزŒ³—¦‚ھچ‚‚پAƒ|ƒCƒ“ƒg‚إ“ٹژ‘‚إ‚«‚é

‡CƒXƒ}ƒz‚ًژg‚ء‚ؤٹOڈo’†‚àژوˆّ‚إ‚«‚é

‚آ‚ف‚½‚ؤNISA‚إƒ|ƒCƒ“ƒg“ٹژ‘‚إ‚«‚é

ٹy“VڈطŒ”‚إ’™‚ك‚ç‚ê‚éƒ|ƒCƒ“ƒg‚حپAپuٹy“VڈطŒ”ƒ|ƒCƒ“ƒgپv‚ئپuٹy“Vƒ|ƒCƒ“ƒgپv‚ج‚ا‚؟‚ç‚©‚ً‘I‘ً‚µ‚ـ‚·پB“r’†‚إ•دچX‚µ‚½‚è‘ٹŒف‚ةŒًٹ·‚·‚邱‚ئ‚à‰آ”\‚إ‚·پB

ٹy“VڈطŒ”ƒ|ƒCƒ“ƒg‚حپAƒ|ƒCƒ“ƒg‚إ“ٹژ‘گM‘ُچw“ü‚ھ‚إ‚«‚éƒ|ƒCƒ“ƒg“ٹژ‘‚âJALƒ}ƒCƒ‹‚ةŒًٹ·‚·‚邱‚ئ‚ھ‚إ‚«‚ـ‚·پB

ˆê•ûپAٹy“Vƒ|ƒCƒ“ƒg‚إ’™‚ك‚ؤ‚¢‚éڈêچ‡‚حپAٹy“VƒOƒ‹پ[ƒv‚âٹy“Vƒ|ƒCƒ“ƒg‚ھژg‚¦‚é“XپAƒ|ƒCƒ“ƒg“ٹژ‘‚إ1ƒ|ƒCƒ“ƒgپ¨1‰~‚ئ‚µ‚ؤژg—p‚·‚邱‚ئ‚ھ‚إ‚«‚ـ‚·پB

پ،ٹy“Vƒ|ƒCƒ“ƒgژg—p—p“r

پEƒ|ƒCƒ“ƒg“ٹژ‘پi“ٹگM’تڈيچw“üپA“ٹگMگد—§ژژ©“®ڈ[“–پj

پEٹX’†‚جٹy“Vƒ|ƒCƒ“ƒg‚ھژg—p‚إ‚«‚邨“X‚إژg—p

پEٹy“Vژsڈê‚ب‚اٹy“VƒOƒ‹پ[ƒv‚إژg—p

‚³‚ç‚ةپAٹy“VڈطŒ”‚حƒ|ƒCƒ“ƒg‚ً’™‚ك‚â‚·‚¢ژd‘g‚ف‚ئ‚ب‚ء‚ؤ‚¢‚ـ‚·پB

پ،ƒ|ƒCƒ“ƒg•t—^ƒTپ[ƒrƒX

پE“ٹگMگد—§ژٹy“VƒJپ[ƒhƒNƒŒƒWƒbƒgƒJپ[ƒhŒˆچدپi100‰~پ¨1ƒ|ƒCƒ“ƒgپj

پE“ٹگMگد—§ژ”ƒ•tژèگ”—؟‘Sٹzƒ|ƒCƒ“ƒgƒoƒbƒN

پE“ٹگM•غ—Lژcچ‚10–œ‰~‚²‚ئ‚ة4ƒ|ƒCƒ“ƒg

پEٹy“VڈطŒ”‚إ‚جƒ|ƒCƒ“ƒgژَژو•û–@‚ًپuٹy“Vƒ|ƒCƒ“ƒgƒRپ[ƒXپv‚ةگف’肵پA1ƒ|ƒCƒ“ƒgˆبڈمژg—p‚µ‚ؤ500‰~ˆبڈم“ٹژ‘گM‘ُ‚ًچw“ü‚·‚é‚ئٹy“Vژsڈê‚جƒ|ƒCƒ“ƒg”{—¦‚ھ“ٹژ‘‚µ‚½Œژ+1”{

ƒ|ƒCƒ“ƒg‚ً’™‚ك‚ؤپA‚³‚ç‚ةƒ|ƒCƒ“ƒg“ٹژ‘‚إژ‘ژYŒ`گ¬‚إ‚«‚é‚©‚çپAٹy“VڈطŒ”‚إ‚ج“ٹگMژ©“®گد—§‚ھ‚¨“¾‚إ‚·پB

پƒژہچغ‚ةƒ|ƒCƒ“ƒg‚ًژ©“®ڈ[“–‚µ‚ؤ–ˆŒژگد—§‚µ‚½Œ‹‰تپ„ پiƒJƒbƒR“à‚حƒ|ƒCƒ“ƒg‚ة‚و‚é“ٹژ‘پj

“ü‹à•û–@‚ھٹyپI

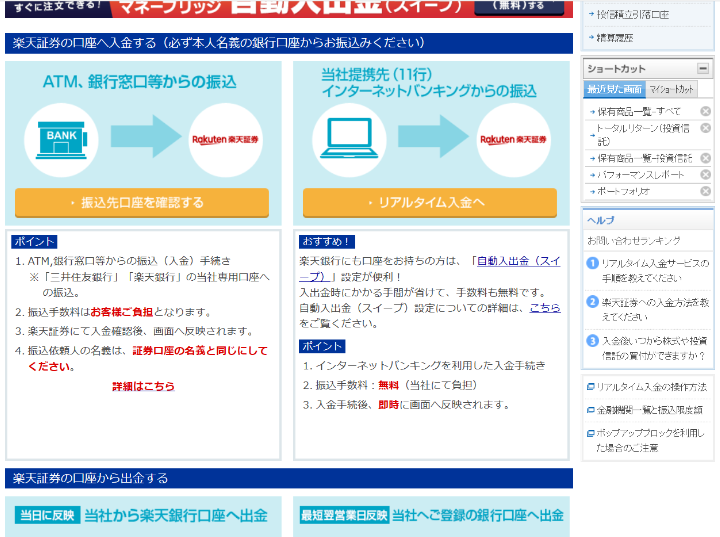

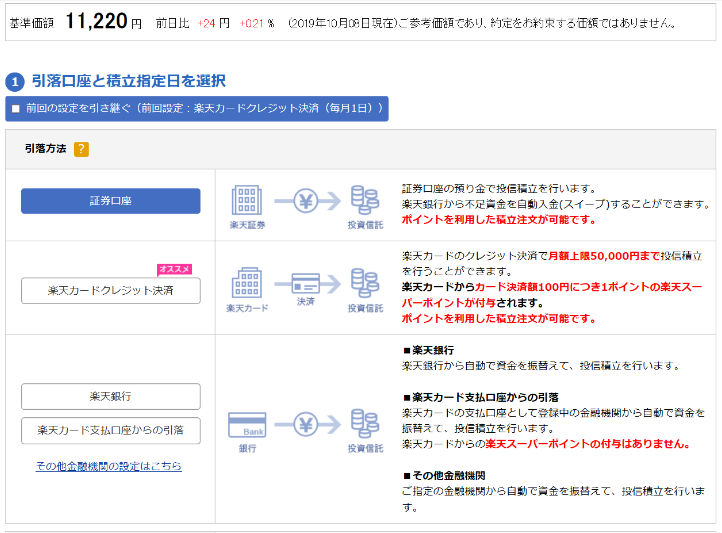

“ü‹à•û–@‚حپA

‡@ATMپA‹âچs‘‹Œû‚©‚ç‚جگUچ

‡A’ٌŒgƒCƒ“ƒ^پ[ƒlƒbƒgƒoƒ“ƒLƒ“ƒO‚©‚ç‚جگUچ

‡Bٹy“V‹âچs‚جژ©“®“üڈo‹àپiƒXƒCپ[ƒvپj‚ج3’ت‚è‚ھ‚ ‚è‚ـ‚·پB

“ء‚ة‡B‚جٹy“V‹âچs‚جژ©“®“üڈo‹à‚ھٹب’P‚إ‚·پBچإڈ‰‚ةپuƒ}ƒlپ[ƒuƒٹƒbƒWپv‚ئ‚¢‚ء‚ؤپAٹy“VڈطŒ”‚ئٹy“V‹âچs‚ًکAŒg‚³‚¹‚éگف’è‚ً‚µ‚ؤ‚¨‚¯‚خپAٹy“V‹âچs‚جŒûچہ‚ةژ‘‹à‚ً“ü‚ê‚ؤ‚¨‚‚¾‚¯‚إپA“ء•ت‚بژ葱‚«‚ً‚µ‚ب‚‚ؤ‚àپAٹy“V‹âچs‚جژ‘‹à‚إ“ٹژ‘گM‘ُ“™‚ًچw“ü‚·‚邱‚ئ‚ھ‚إ‚«‚ـ‚·پB

’تڈي‚حپAڈطŒ”Œûچہ‚ةگU‚èچ‚ٌ‚¾‚èپAکAŒg‚µ‚ؤ‚¢‚é‹âچs‚إ‚àگU‘ض‚جژ葱‚«‚ھ•K—v‚¾‚ء‚½‚肵‚ـ‚·‚ھپAٹy“VڈطŒ”‚ئٹy“V‹âچs‚جکAŒg‚ح‰½‚à‚µ‚ب‚‚ؤ‚àپAژ‘‹à‚ً—ک—p‚إ‚«‚é‚ج‚ھ•ض—ک‚إ‚·پB

ƒzپ[ƒ€‰و–ت‚ج”ƒ•t‰آ”\ٹz‚ةٹy“V‹âچs‚جŒûچہ‚ة‚ ‚éژ‘‹à‚ھ”½‰f‚³‚ê‚ـ‚·پB

‚آ‚ف‚½‚ؤNISA‚ج“ٹگMگد—§‚ج”ƒ•t‚ًٹy“VƒJپ[ƒhŒˆچد‰آ”\

‚آ‚ف‚½‚ؤNISA‚ج“ٹگMگد—§‚ًٹy“VƒJپ[ƒhŒˆچد‚ة‚·‚邱‚ئ‚ھ‚إ‚«‚邽‚كپA“ٹژ‘گM‘ُچw“ü‘م‹à‚ج1پ“‚ھƒ|ƒCƒ“ƒg•t—^‚³‚ê‚邽‚كپA‹âچsˆّ—ژ‚إگد—§‚·‚é‚و‚è’f‘R‚¨“¾‚إ‚·پB

–ˆŒژ1–œ‰~گد—§‚µ‚ؤ‚¢‚ê‚خپA100ƒ|ƒCƒ“ƒg–ˆŒژƒ|ƒCƒ“ƒg‚ھ•t—^‚³‚ê‚ـ‚·پB

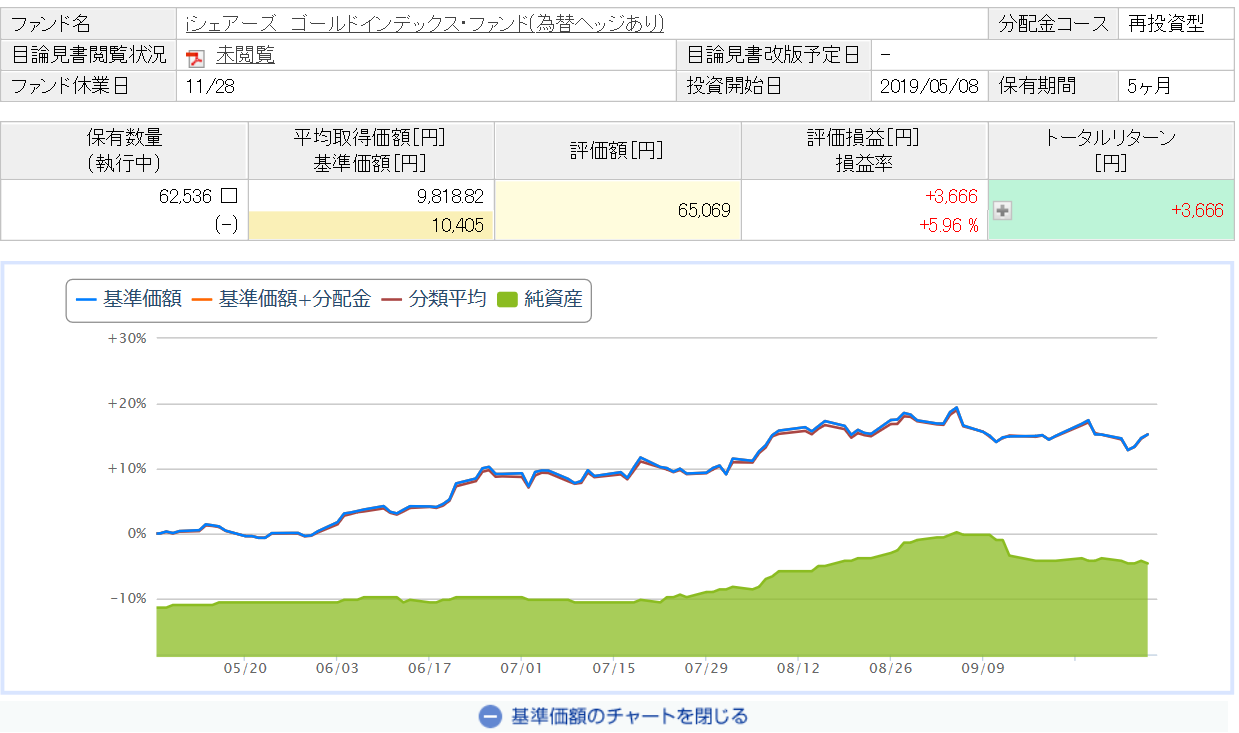

“ٹژ‘گM‘ُ‚ج‰و–ت‚âƒCƒfƒR‚ج‰و–ت‚ھŒ©‚â‚·‚¢پI2019”N‰^—pژہگرڈذ‰î

2019”N5Œژ~10Œژ‚ـ‚إ–ˆŒژ1–œ‰~“ٹگMگM‘ُ‚ًNISA‚إگد—§

ٹy“VڈطŒ”‚حپA•ھ”z‹à‚ئ•]‰؟‚ًٹـ‚ك‚½ƒgپ[ƒ^ƒ‹ƒٹƒ^پ[ƒ“‚إ•]‰؟ٹz‚ًژژژZ‚µ‚ؤ‚‚ê‚é‚ج‚إپA‘¹‰v‚ھ•ھ‚©‚è‚â‚·‚¢‚ج‚ھ“ء’¥‚إ‚·پB’تڈيپA•ھ”z‹à‚ًٹـ‚ٌ‚إ‚ب‚¢‘¹‰v‚ھ•\ژ¦‚³‚ê‚é‚ج‚إپA•ھ”z‹à‚ًژَ‚¯ژو‚ء‚ؤ‚¢‚é•û‚حژہچغ‚ج—ک‰v‚ھ•ھ‚©‚è‚ة‚‚¢‚ج‚إ‚·‚ھپAٹy“VڈطŒ”‚ج‚و‚¤‚ةƒgپ[ƒ^ƒ‹ƒٹƒ^پ[ƒ“‚إ•\ژ¦‚³‚ê‚ؤ‚¢‚é‚ئپAژہچغ‚ج‘¹‰v‚ھˆê–ع—ؤ‘R‚إ•ھ‚©‚è‚ـ‚·پB

ژ„‚ھپAژہچغ“ٹژ‘‚µ‚ؤ‚¢‚é‚ج‚حپA پuiƒVƒFƒAپ[ƒY ƒSپ[ƒ‹ƒhƒCƒ“ƒfƒbƒNƒXپEƒtƒ@ƒ“ƒhپiˆ×‘ضƒwƒbƒW‚ ‚èپjپv‚إپA‚à‚¤‚»‚ë‚»‚ë‹à—Z•sˆہ‚ھ‹N‚±‚é‰آ”\گ«‚ج‚ ‚é‚ب‚©پAˆ×‘ضƒٹƒXƒN‚ً’لŒ¸‚³‚¹پA‹à—Z•sˆہ‚ة‹‚¢‹à‚ًگد‚ف—§‚ؤ‚ؤ‚¢‚ـ‚·پB‚±‚ج“ٹژ‘گM‘ُ‚حپA‚آ‚ف‚½‚ؤNISA‚ج“ٹژ‘‘خڈغ‚ئ‚ب‚ء‚ؤ‚¢‚ب‚¢‚½‚كپAپiˆê”تپjNISA‚إ‚جگد‚ف—§‚ؤ‚ًچs‚ب‚ء‚ؤ‚¢‚ـ‚·پB

iDeCo‚حپA‘قگE‘O‚ةگد‚ف—§‚ؤ‚¢‚½ٹé‹ئŒ^DC‚ًiDeCo‚ةˆعٹا‚µپA–ˆŒژ5,000‰~گد‚ف—§‚ؤ‚ؤ‚¢‚ـ‚·پBٹy“VڈطŒ”‚جiDeCo‚حپAڈطŒ”Œûچہ‚ئ‹¤’ت‚ب‚½‚كپAڈطŒ”Œûچہ‚جژ‘ژYڈَ‹µ‚ًŒ©‚é‚آ‚¢‚إ‚ةiDeCo‚جژ‘ژY‚ًٹm”F‚µ‚½‚èپAٹ|‹à‚ج“ٹژ‘گو”z•ھ•دچX‚·‚邱‚ئ‚ھ‚إ‚«‚é‚ج‚إپA•ض—ک‚إ‚·پB

‚»‚ج‘¼‚جڈطŒ”‰ïژذ‚¾‚ئپAiDeCo‚ة•ت‚جƒچƒOƒCƒ“ID“™‚ھ‚ ‚éڈêچ‡‚ھ‚ ‚邽‚كپA–ت“|‚ةٹ´‚¶‚ؤŒ©‚ب‚‚ب‚ء‚ؤ‚µ‚ـ‚¤‰آ”\گ«‚ھ‚ ‚è‚ـ‚·پB

ٹy“VڈطŒ”‚إ’·ٹْژ‘ژYŒ`گ¬‚ًژn‚ك‚و‚¤پI

ٹy“VڈطŒ”‚حڈ‰گSژز‚إ‚à•ھ‚©‚è‚·‚¢‚و‚¤پA‰و–ت‚©‚çپAƒCƒ“ƒ^پ[ƒlƒbƒgƒZƒ~ƒiپ[پAƒRپ[ƒ‹ƒZƒ“ƒ^پ[‚ب‚اˆہگS‚µ‚ؤژوˆّ‚إ‚«‚éƒTƒ|پ[ƒg‚ھڈ[ژہ‚µ‚ؤ‚¢‚ـ‚·پBژ‘ژYŒ`گ¬‚حژل‚¢چ ‚©‚ç’·ٹْ‚إژn‚ك‚é‚ج‚ھڈd—v‚إ‚·پBٹy“VڈطŒ”‚جŒûچہٹJگف‚حپAٹy“VژsڈêID‚ھ‚ ‚ê‚خپA“ü—ح‚ًڈب—ھ‚إ‚«پAٹJگفژ葱‚«ژپy‚آ‚ف‚½‚ؤNISAپz‚ةƒ`ƒFƒbƒN‚·‚邾‚¯‚إٹJگفژ葱‚«‚ھ‚إ‚«‚ـ‚·پB

ˆê•ûپAiDeCo‚حڈ‘—ق‚إ‚جژ葱‚«‚إپAچ‘–¯”N‹àٹî‹àکAچ‡‰ï‚جگRچ¸‚ھ‚ ‚邽‚ك1پA2ƒ–Œژ‚©‚©‚è‚ـ‚·پB‚ـ‚¸پAٹy“VڈطŒ”‚جiDeCo‚جپyگ\چڈ‘‚ًگ؟‹پ‚·‚éپz‚ًƒNƒٹƒbƒN‚µ‚ؤپAگ\چڈ‘‚ًژè‚ة“ü‚ê‚ـ‚µ‚ه‚¤پB

ژوˆّژèگ”—؟‚ھچإˆہگ…ڈ€‚جڈطŒ”‰ïژذپB

ٹy“Vƒ|ƒCƒ“ƒg‚ً1ƒ|ƒCƒ“ƒg1‰~‚ئ‚µ‚ؤ“ٹژ‘‚ً‚·‚邱‚ئ‚à‰آ”\پI

‚³‚ç‚ةپAژèگ”—؟‚©‚çچإ‘ه1پ“‚جٹy“Vƒ|ƒCƒ“ƒg‚ھƒLƒƒƒbƒVƒ…ƒoƒbƒN‚³‚ê‚é‚ب‚اپAژèگ”—؟‚ً“O’ê“I‚ة—}‚¦‚½‚¢•û‚ةچإ“K‚بŒûچہ‚ة‚ب‚ء‚ؤ‚¢‚ـ‚·پB

| ژèگ”—؟ (1’چ•¶) |

ژèگ”—؟ (1“ْ’èٹz) |

گM—pژوˆّ | IPO |

|---|---|---|---|

| 0‰~ | 0‰~ | پ› | پ› |

| “ْŒo225ƒ~ƒj | ƒ~ƒjٹ” | “ٹژ‘گM‘ُ | “ء‹Lژ–چ€ |

| - | پ› | پ› | –éٹشژوˆّ‰آ |

- ‘پ‚ك‚ةچى‚ء‚ؤ‚¨‚©‚ب‚¢‚ئگâ‘خ‚ة‘¹‚·‚éپI100‰~‚©‚çگد—§‰آ”\‚بNISA‘خ‰‚جڈطŒ”‰ïژذ3‘I

- 2024”N‚©‚çژn‚ـ‚éپuگVNISAپv‚حژg‚ي‚ب‚¢‚ئ‘¹پI‚·‚إ‚ةNISA‚ًژn‚ك‚ؤ‚¢‚é•ûپE‚±‚ê‚©‚ç‚ج•û‚²‚ئ‚ة“¾‚·‚éگVNISA‚جژn‚ك•û‚ً‰ًگà

- IPO“–‘Iژز‚ھ‚â‚ء‚ؤ‚¢‚é’ٹ‘I‰ٌگ”‚ًگ””{‚ة‘‚â‚·•û–@‚ئ‚حپH ژ‘‹à‚ھڈ‚ب‚‚ؤ‚à’ٹ‘I‰ٌگ”‚ً‘‚₹‚é

- •ؤچ‘ٹ”‚جژوˆّ•û–@‚ئژèگ”—؟‚ھˆہ‚¢ƒlƒbƒgڈطŒ”‰ïژذ3ژذ”نٹr ژوˆµ–ء•؟گ””نٹr

- پyŒˆ’è”إپz3•ھ‚إ‚ي‚©‚éٹ”‚ج”ƒ‚¢•ûپEژn‚ك•ûپBڈ‰گSژزŒü‚¯‚ةٹ”ژ®“ٹژ‘‚جٹî–{‚ً‰ًگàپI

- “ٹژ‘گM‘ُ‚ئ‚حپHƒlƒbƒgڈطŒ”Œµ‘I3ژذ”نٹrپB”Nٹش20–œ‰~–ع•W‚ة‚·‚é“ٹژ‘گM‘ُ‚جژn‚ك•û

![]()

- DMM ٹ”

- 20–œ‰~ˆبڈم‚جژوˆّ‚ب‚çژèگ”—؟‚ھچإˆہپIژوˆّٹz‚ھ‘ه‚«‚¢•û‚ة‚¨‚·‚·‚ك‚إپA2019”N‚©‚çIPO‚جژو‚舵‚¢‚àƒXƒ^پ[ƒg‚µ‚½ڈطŒ”‰ïژذ‚إ‚·پB

- SBIڈطŒ”

- چ‘“àٹ”ژ®ŒآگlژوˆّƒVƒFƒANo.1‚ج‘هگl‹CƒlƒbƒgڈطŒ”‰ïژذ!”ٌڈي‚ةˆہ‚¢ژèگ”—؟‚ئ“ٹژ‘ڈ¤•i‚ج–L•x‚³‚ھ–£—ح“I‚إ‚·پB

- ڈ¼ˆنڈطŒ”

- ژèگ”—؟‚ھ”„”ƒ‰ٌگ”‚ةٹضŒW‚ب‚50–œ‰~‚ـ‚إ–³—؟پB ƒچƒ{ƒAƒh‚âژوˆّƒAƒvƒٹ‚ھ–³—؟‚إژg‚¦‚éپBƒRƒXƒg‚ً—}‚¦‚½‚¢ڈ‰گSژز‚ة‚¨‚·‚·‚ك‚جڈطŒ”‰ïژذپB

- ƒEƒFƒ‹ƒXƒiƒr

- ‘Sژ©“®‚جژ‘ژY‰^—p‚ھƒXƒ}ƒz‚¾‚¯‚إٹ®Œ‹‚إ‚«‚éƒچƒ{ƒAƒhƒoƒCƒUپ[پB–ع•W‚ًŒˆ‚ك‚邾‚¯‚إ‚ ‚ئ‚ح‹à—ZƒAƒ‹ƒSƒٹƒYƒ€‚ًŒ³‚ةژ©“®‚إ‰^—p‚µ‚ؤ‚‚ê‚éپIپI