20‘مپi30‘مپj‚ح’™’~‚ئ“ٹژ‘‚ا‚؟‚ç‚ً‚·‚ׂ«پHپu•،—کŒّ‰تپv‚ًچإ‘هŒہ‚ة‚·‚é‚ب‚çچ،‚ھƒ`ƒƒƒ“ƒXپI‚¨‚·‚·‚ك‚ج“ٹژ‘–@4‘I

- پ@ٹy“VڈطŒ”(NISA)

-

ٹ”ژوˆّژèگ”—؟

–³—؟

“ٹژ‘گM‘ُ

2641–{

ٹOچ‘ٹ”ژوˆّ

پ

ƒ|ƒCƒ“ƒgƒvƒچƒOƒ‰ƒ€

پ

20‘م30‘م‚ج•½‹د’™’~ٹz‚ئ•½‹د‹‹—^‚ة‚آ‚¢‚ؤ

20‘م30‘م‚ف‚ٌ‚ب‚ا‚ج‚®‚ç‚¢’™‚ك‚ؤ‚éپH

1980”N~1999”N‚ـ‚إ‚ةگ¶‚ـ‚ꂽ20‘م30‘م‚حپAژش‚ب‚ا‚ج‘هŒ^ڈo”ï‚ً‚µ‚ب‚¢ŒXŒü‚ة‚ ‚è‚ـ‚·پBڈء”ï‚ً‚·‚é‚ة‚µ‚ؤ‚àپAƒuƒ‰ƒ“ƒh‚إ‚ح‚ب‚گ»•i‚âƒTپ[ƒrƒX‚»‚ج‚à‚ج‚ج–{ژ؟‚ة‰؟’l‚ً‹پ‚كپAƒXƒ}ƒz‚إچإˆہ’l‰؟ٹi‚âŒûƒRƒ~‚ً’²‚ׂ½ڈم‚إگ»•i‚ً”ƒ‚¢‚ـ‚·پBƒCƒ“ƒ^پ[ƒlƒbƒgƒVƒ‡ƒbƒsƒ“ƒO‚ج”’B‚âƒtƒٹƒ}ƒAƒvƒٹ‚ج•پ‹y‚ة‚و‚èپA–³‘تژg‚¢‚ً‚µ‚ب‚¢‚ئ‚¢‚¤ˆسژ¯‚ھ‹‚پA’™’~—¦‚àچ‚‚¢ŒXŒü‚ة‚ ‚è‚ـ‚·پB

‚»‚ٌ‚بŒکژہ‚ب20‘م‚حپA–ˆŒژŒکژہ‚ة’™’~‚µ‚ؤ‚¢‚éٹ„چ‡‚ھچ‚‚‚ب‚ء‚ؤ‚¢‚ـ‚·پB

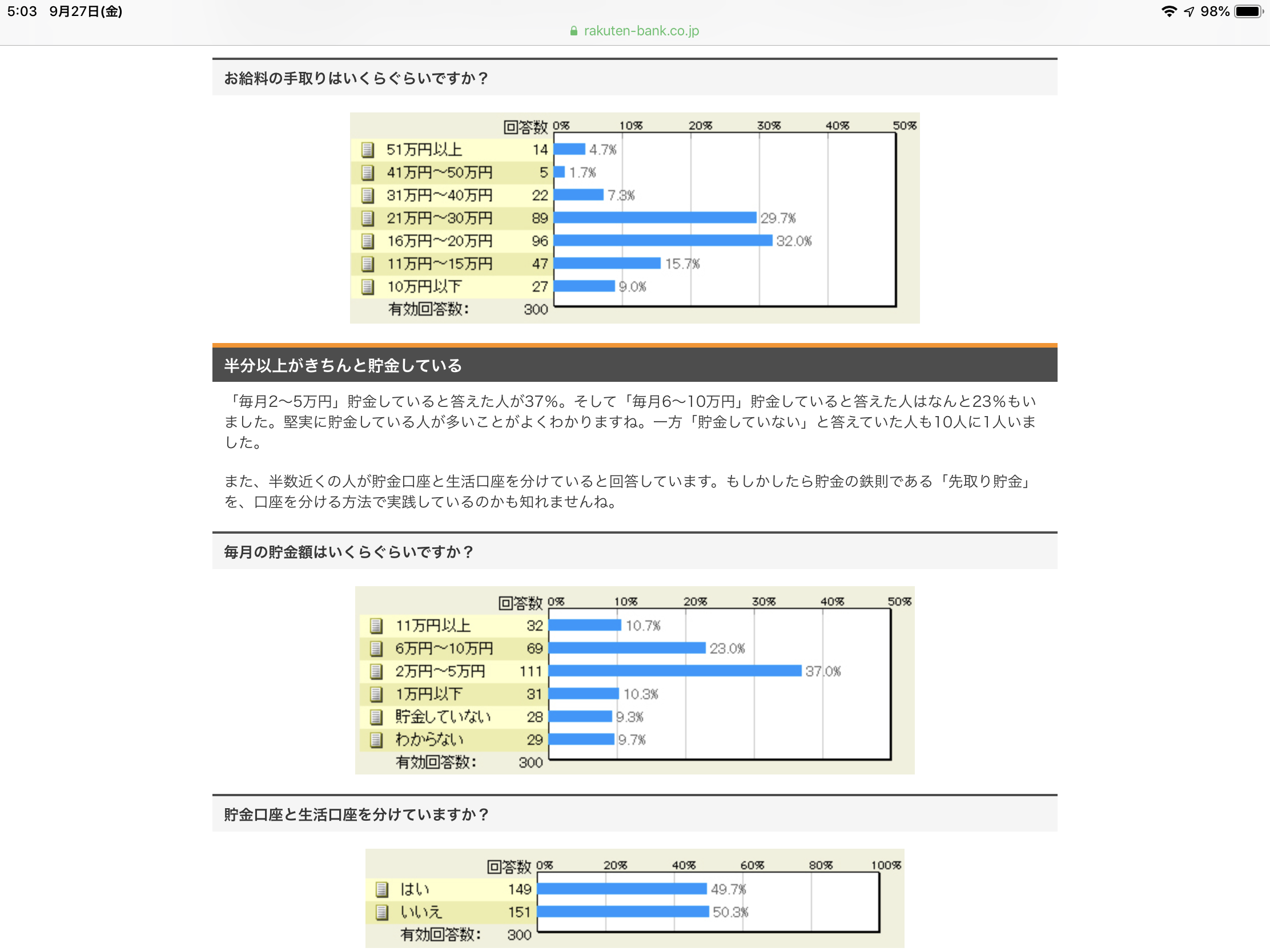

20‘م30‘م‚ج•½‹د”Nژû‚ح20‘م‚ھ346–œ‰~پA30‘م‚ھ452–œ‰~‚إ‚·پB

‚»‚µ‚ؤپAٹy“V‹âچs‚ھچs‚ء‚½ƒAƒ“ƒPپ[ƒg‚إ‚حپA20‘م‚ج–ˆŒژ‚جژèژو‚è‚حپA32%‚ھ16~20–œ‰~پA29.7%‚ھ21~30–œ‰~‚ئ‚¢‚¤Œ‹‰ت‚إ‚µ‚½پB ‚»‚µ‚ؤپA–ˆŒژ2~5–œ‰~’™‹à‚µ‚ؤ‚¢‚éگl‚ھ37%پA–ˆŒژ6~10–œ‰~’™‹à‚µ‚ؤ‚¢‚éگl‚ھ23پ“‚à‚¢‚ـ‚µ‚½پB’†‚ة‚ح10گl‚ة1گlپu’™‹à‚µ‚ؤ‚¢‚ب‚¢پv‚ئ‚¢‚¤گl‚ھ‚¢‚é‚à‚ج‚جپA”¼گ”‹ك‚‚ھ–ˆŒژ2–œ‰~ˆبڈمŒکژہ‚ة’™’~‚µ‚ؤ‚¢‚é‚و‚¤‚إ‚·پB

‚»‚جŒ‹‰تپA20‘م‚ج•½‹د’™’~ٹz‚ح154.8–œ‰~پA30‘م‚إ403.6–œ‰~‚ئ‚ب‚ء‚ؤ‚¢‚ـ‚·پB

20‘م30‘مچ،Œم‚جƒ‰ƒCƒtƒCƒxƒ“ƒg‚إ‚¢‚‚ç•K—vپH

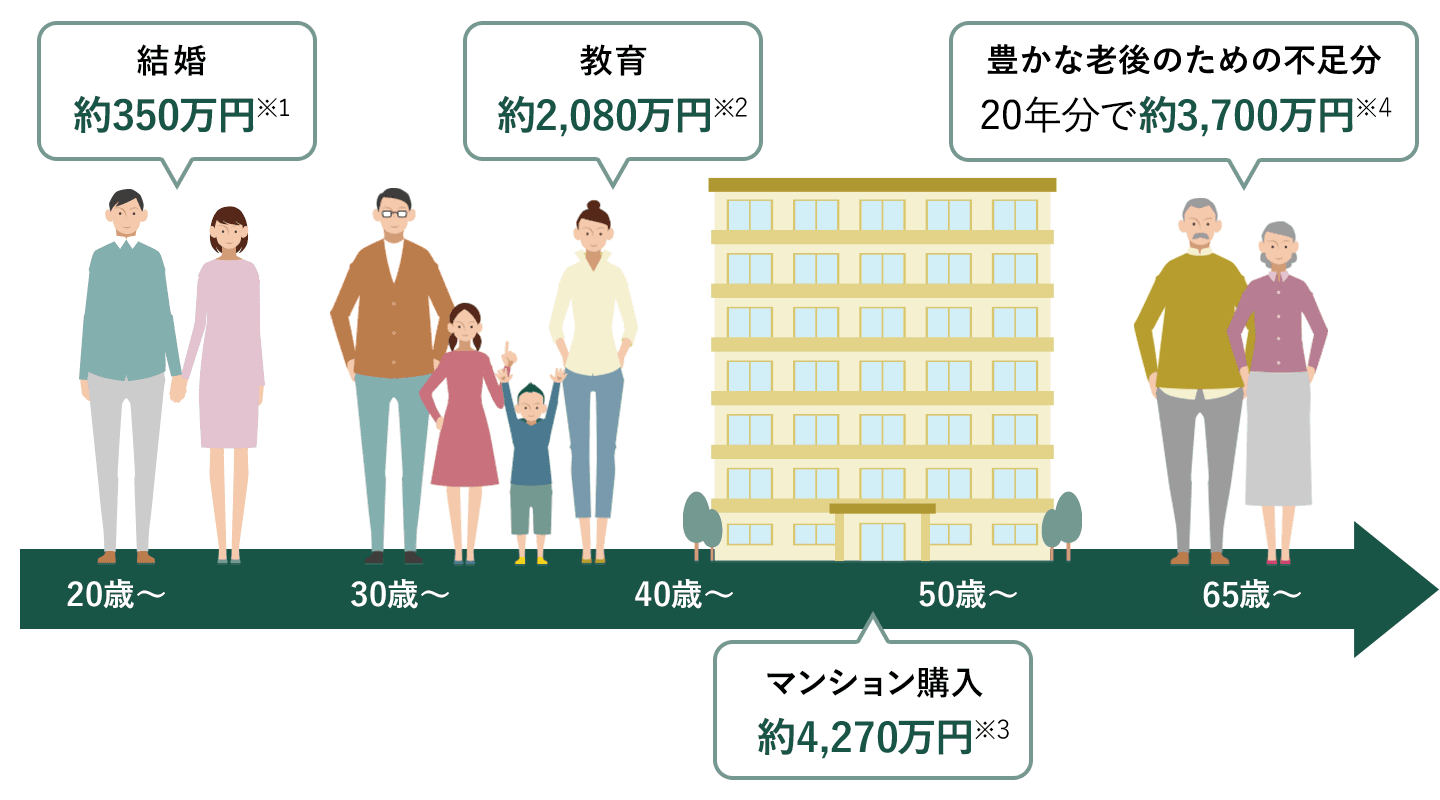

20‘مپA30‘م‚ھچ،Œم‘ه‚«‚بژ‘‹à‚ھ•K—v‚ة‚ب‚郉ƒCƒtƒCƒxƒ“ƒg‚ئ‚µ‚ؤپAژه‚ةپuŒ‹چ¥پvپuڈZ‘îچw“üپvپu‹³ˆçپvپuکVŒمپv‚ج4‚آ‚ھچl‚¦‚ç‚ê‚ـ‚·پB

20‘م30‘م‚ج“ئگg‚ج•û‚إˆê”ش‚ة‘z’肳‚ê‚郉ƒCƒtƒCƒxƒ“ƒg‚حپAŒ‹چ¥ژ‘‹à‚إ‚·پB

Œ‹چ¥ژ‘‹à‚ئ‚µ‚ؤ‘z’肳‚ê‚éپA‹“ژ®پA”âکI‰ƒپE”âکIƒpپ[ƒeƒB‚ج•½‹د‘چٹz‚ح354.9‰~‚ئ‚ب‚ء‚ؤ‚¢‚ـ‚·پB‚²ڈj‹Vگ§‚ج”âکI‰ƒ‚â”âکIƒpپ[ƒeƒB‚ً‚µ‚½گl‚ھژَ‚¯ژو‚ء‚½‚²ڈj‹V‚ج•½‹د‘چٹz‚حپA224.3–œ‰~‚ئ‚ب‚ء‚ؤ‚¨‚èپA•v•w‚إ‚جژ©Œب•‰’Sٹz‚ح•½‹د149.5–œ‰~‚ئ‚ب‚ء‚ؤ‚¢‚ـ‚·پB

ˆê•û‚إپAŒ‹چ¥”ï—p‚ة‚آ‚¢‚ؤ‚حگe‚©‚ç‚جژx‰‡‚ھ‚ ‚é•û‚ح72پ“‚إپAŒ‹چ¥”ï—p‰‡ڈ•ٹz‚ح•½‹د167.8–œ‰~‚ئ‚ب‚ء‚ؤ‚¨‚èپAگe‚ج‰‡ڈ•‚ھ“¾‚ç‚ê‚ê‚خژ©Œب•‰’S‚ح‚ظ‚ئ‚ٌ‚ا‚ب‚¢‚ئ‚¢‚¦‚ـ‚·پB

پiژQچlپjپuƒ[ƒNƒVƒB Œ‹چ¥ƒgƒŒƒ“ƒh’²چ¸2019’²‚×پv

https://souken.zexy.net/data/trend2019/XY_MT19_release_00zenkoku.pdf

ژں‚ةپAچl‚¦‚ç‚ê‚é‚ج‚ھ ڈZ‘îژ‘‹à‚إ‚·پB

ڈZ‘îژ‘‹à‚حپA•½‹د‘چٹz–ٌ4,000–œ‰~’ِ“x‚©‚©‚èپA‚»‚ج‚¤‚؟“ھ‹à‚ھ•½‹د450–œ‰~پAڈZ‘îƒچپ[ƒ“•½‹د–ٌ3,500–œ‰~’ِ“x‚ًژط‚è‚ؤ‚¢‚é‚و‚¤‚إ‚·پB”¼گ”ˆبڈم‚ھ30‘م‚إڈZ‘îچw“ü‚µ‚ؤ‚¢‚邱‚ئ‚ًچl‚¦‚é‚ئ30‘م‚ـ‚إ‚ة‚ح‚±‚ج“ھ‹à‚ً’™‚ك‚ؤ‚¢‚邱‚ئ‚ھ•K—v‚إ‚·پB

پiژQچlپj2017”N“xپuƒtƒ‰ƒbƒg35—ک—pژز’²چ¸پv

https://www.jhf.go.jp/files/400346708.pdf

ڈZ‘îچw“üŒم‚حپA‹³ˆçژ‘‹à‚ئکVŒمژ‘‹à‚ً—¼—ض‚إ’™‚ك‚ؤ‚¢‚•K—v‚ھ‚ ‚è‚ـ‚·پB

3‚آ–ع‚ح‹³ˆç”ï‚ة‚ب‚è‚ـ‚·پB

ˆê”شڈ€”ُ‚µ‚ؤ‚¨‚«‚½‚¢‚ج‚ھ‘هٹwگiٹw”ï—p‚إ‚µ‚ه‚¤پBچ‘Œِ—§‚©ژ„—§‚©‚ة‚و‚è‘ه‚«‚‹àٹz‚حˆظ‚ب‚è‚ـ‚·‚ھپA‘z’肳‚ê‚é”ï—p‚حˆب‰؛‚ج’ت‚è‚ة‚ب‚è‚ـ‚·پB

| ‘هٹw‚جژي—ق | 4”Nٹش‚ج”ï—p |

|---|---|

| چ‘Œِ—§‘هٹwپEژ©‘î’تٹw(4”N) | –ٌ540–œ‰~ |

| چ‘Œِ—§پEژ©‘îٹO(4”N) | –ٌ949–œ‰~ |

| ژ„—§•¶ŒnپEژ©‘î(4”N) | –ٌ730–œ‰~ |

| ژ„—§•¶ŒnپEژ©‘îٹO(4”N) | –ٌ1,131–œ‰~ |

| ژ„—§—ŒnپEژ©‘î(4”N) | –ٌ827–œ‰~ |

| ژ„—§—ŒnپEژ©‘îٹO(4”N) | –ٌ1,227–œ‰~ |

پiژQچlپj•½گ¬31”N‚RŒژ‚Q‚O“ْپ@“ْ–{گچô‹à—ZŒِŒةپu•½گ¬30”N“x ‹³ˆç”’S‚جژہ‘ش’²چ¸پv https://www.jfc.go.jp/n/findings/pdf/kyouikuhi_chousa_k_h30.pdf

ژq‚ا‚à‚ھ2گl‚¢‚éڈêچ‡‚إ‚حپA‘هٹw‚ج4”Nٹش‚إ1,500~2,500–œ‰~’ِ“x‚جژ‘‹à‚ھ•K—v‚ئ‚³‚ê‚ـ‚·پB

چإŒم‚ةپA کVŒمژ‘‹à‚إ‚·پB

ƒeƒŒƒr‚âگV•·‚إکb‘è‚ة‚ب‚ء‚½پuکVŒم2,000–œ‰~–â‘èپv‚حپA‰ïژذˆُ‚ج•v‚ئگê‹ئژه•w‚ج•½‹د“I‚بƒ‚ƒfƒ‹گ¢‘ر‚ھپAکVŒم‚جژûژx‚ئ‚µ‚ؤ–ˆŒژ5–œ‰~•s‘«‚·‚邽‚كپAژ‘ژY‚ًگط‚è•ِ‚µ‚ؤ‚¢‚‚±‚ئ‚©‚çکVŒم‚ة2,000–œ‰~•K—v‚ئ‚·‚é‚ئ‚ج“à—e‚إ‚µ‚½پB ‚³‚ç‚ةپAکVŒم‚حڈZ‘î‚جڈZ‚ف‘ض‚¦‚ـ‚½‚حƒٹƒtƒHپ[ƒ€پA‰îŒى”ï—p‚ب‚ا‚àچl‚¦‚ç‚ê‚ـ‚·پB

’™’~‚ئ“ٹژ‘‚ح‚ا‚ج‚‚ç‚¢‚جچ·‚ھگ¶‚ـ‚ê‚é‚ج‚©پH

ƒ‰ƒCƒtƒCƒxƒ“ƒg‚إ•K—v‚بژ‘‹à‚ً’™’~‚إ’™‚ك‚ؤ‚¢‚é•û‚ھ‘½‚¢‚ئژv‚¢‚ـ‚·‚ھپA—ک‰ٌ‚è‚ج‚ ‚é“ٹژ‘‚ئ”ن‚ׂ½چغ‚ة‚ا‚ج‚‚ç‚¢‚جچ·‚ھ‚ ‚é‚ج‚إ‚µ‚ه‚¤پB

پƒژ©“®‚آ‚ف‚½‚ؤ’èٹْ—a‹à‚ئ“ٹژ‘گM‘ُ‚ض‚جگد—§“ٹژ‘ ”نٹrپ„

پ،•،—کŒّ‰ت

| 10”NŒم | 20”NŒم | 30”NŒم | 40”NŒم | |

|---|---|---|---|---|

| –ˆŒژ10,000‰~’™’~ پiژ©“®‚آ‚ف‚½‚ؤ’èٹْ—a‹à0.01%پj |

1,200,595‰~ | 2,402,392‰~ | 3,605,390‰~ | 4,809,593‰~ |

| –ˆŒژ10,000‰~“ٹژ‘ پi—ک‰ٌ‚è3پ“پj |

1,397,414‰~ | 3,283,020‰~ | 5,827,369‰~ | 9,260,595‰~ |

| –ˆŒژ10,000‰~“ٹژ‘ پi—ک‰ٌ‚è5پ“پj |

1,552,823‰~ | 4,110,337‰~ | 8,322,586‰~ | 15,260,202‰~ |

–ˆŒژ‹âچs‚إ’èٹْ—a‹à‚ةژ©“®گد—§‚µ‚½‚ئ‚«‚ئ—ک‰ٌ‚è3پ“‚ج“ٹژ‘گM‘ُ‚ة“ٹژ‘‚µ‚½ڈêچ‡‚ئ‚إ‚حپA ‚ب‚ٌ‚ئ40”NŒم‚ة‚ح–ٌ2”{‚ج445–œ‰~‚à‚جچ·‚ھگ¶‚ـ‚ê‚ؤ‚µ‚ـ‚¢‚ـ‚·پB

‚µ‚½‚ھ‚ء‚ؤپA 20‘م‚جژل‚¢‚¤‚؟‚©‚çڈٹz‚©‚ç‚إ‚àگد—§“ٹژ‘‚ة‚و‚éژ‘ژYŒ`گ¬‚ً‚·‚邱‚ئ‚ھ‘هگط‚إ‚·پB

‘پ‚“ٹژ‘‚ًژn‚ك‚ê‚خ‘ه‚«‚بپu•،—کŒّ‰تپv‚ًگ¶‚ق

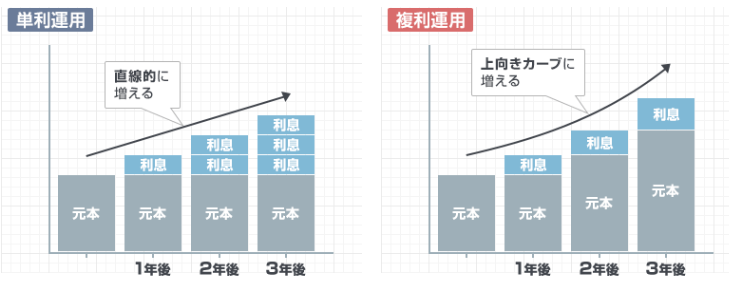

ڈمڈq‚ج‚و‚¤‚ةƒRƒcƒRƒc’™’~‚·‚é‚ج‚ئ“ٹژ‘‚·‚é‚ج‚ئ‚إپA40”NŒم2”{‹ك‚‚جچ·‚ھگ¶‚ـ‚ê‚ؤ‚µ‚ـ‚¤‚ج‚حپAپu•،—کŒّ‰تپv‚ة‚و‚é‚à‚ج‚إ‚·پB

ژل‚¢‚¤‚؟‚©‚ç—ک‰ٌ‚è‚ج‚ ‚éگد—§“ٹژ‘‚ًژn‚ك‚邱‚ئ‚إپA–ˆ”N—ک‰v‚ھگ¶‚ـ‚ê‚»‚ج—ک‰v‚ھ‚ـ‚½—ک‰v‚ًگ¶‚ق‚±‚ئ‚ة‚و‚èپA—ک‰v‚ھگل‚¾‚é‚ـژ®‚ةگد‚à‚é‚ج‚ھ•،—کŒّ‰ت‚إ‚·پB

‚µ‚½‚ھ‚ء‚ؤپA“ٹژ‘گM‘ُ‚إ•ھ”z‹à‚ھڈo‚é‚à‚ج‚حپA•ھ”z‹à‚إ“ٹژ‘گM‘ُ‚ةژ©“®“ٹژ‘‚·‚éپuچؤ“ٹژ‘پv‚ھ‚¨‚·‚·‚ك‚إ‚·پB“ٹژ‘گM‘ُ‚إگ¶‚ـ‚ꂽ•ھ”z‹à‚ھ‚³‚ç‚ة—ک‰v‚ًگ¶‚ق‚±‚ئ‚إ•،—کŒّ‰ت‚ًچإ‘هŒہ‚ة—ک—p‚µپA‘ه‚«‚بژ‘ژYŒ`گ¬‚ً‚·‚邱‚ئ‚ھ‚إ‚«‚ـ‚·پB

20‘م30‘م‚ة‚¨‚·‚·‚ك‚ج“ٹژ‘–@4‘I

![]() .‚آ‚ف‚½‚ؤNISA

.‚آ‚ف‚½‚ؤNISA

‘½‚‚ج20‘م‚ھ–ˆŒژ2–œ‰~ˆبڈم‚ً’™‹à‚µ‚ؤ‚¢‚ـ‚·پB‚±‚ج2–œ‰~‚ج‚¤‚؟1–œ‰~‚ً“ٹژ‘‚ة‰ٌ‚¹‚خپA10”NŒم‚ج30‘م‘O”¼‚إ–ٌ140~150–œ‰~‚ج“ٹژ‘گ¬‰ت‚ئژc‚è‚ج1–œ‰~‚ج’èٹْ—a‹à‚ض‚جژ©“®گد—§‚إ120–œ‰~پAچ‡‚ي‚¹‚ؤ–ٌ260~270–œ‰~‚ة‚ب‚èپAŒ‹چ¥ژ‘‹à‚ة‚·‚邱‚ئ‚ھ‚إ‚«‚ـ‚·پB

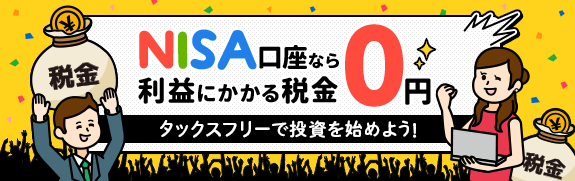

گد—§‚إ“ٹژ‘‚·‚é‚ب‚çپAپu‚آ‚ف‚½‚ؤNISAپv‚إ“ٹژ‘‚·‚é‚ج‚ھ‚¨‚·‚·‚ك‚إ‚·پB

پ،‚آ‚ف‚½‚ؤNISAٹT—v

| —ک—p‚إ‚«‚é•û | “ْ–{‹ڈڈZ‚ج20چخˆبڈم‚ج•û |

|---|---|

| “ٹژ‘‘خڈغ | ‹à—Z’،ژw’è‚ج’·ٹْژ‘ژYŒ`گ¬‚ة“K‚µ‚½ˆê’è‚ج“ٹژ‘گM‘ُ |

| ”ٌ‰غگإ‘خڈغ | ڈم‹L“ٹژ‘گM‘ُ‚©‚瓾‚ç‚ê‚锄‹p‰v‚ئ•ھ”z‹à |

| ŒûچہٹJگف‰آ”\گ” | 1گl1Œûچہ (ˆê”ت)NISA‚ئ‚ج•¹—p•s‰آ |

| ”ٌ‰غگإ“ٹژ‘کg | گV‹K“ٹژ‘ٹz–ˆ”N40–œ‰~ˆبڈم |

| ”ٌ‰غگإٹْٹش | چإ’·20”Nٹش |

| “ٹژ‘‰آ”\ٹْٹش | 2018”Nپ`2037”N |

‚آ‚ف‚½‚ؤNISA ‚حپA‹à—Z’،ژw’è‚ج’·ٹْ‰^—p‚ة“K‚µ‚½پAچw“üژèگ”—؟–³—؟‚إپA•غ—Lٹْٹش’†‚ة‚©‚©‚éگM‘ُ•ٌڈV‚ھ’ل‚¢“ٹژ‘گM‘ُ‚ًگد‚ف—§‚ؤ‚·‚邱‚ئ‚إپA‰^—p‰v‚ھ”ٌ‰غگإ‚ة‚ب‚è‚ـ‚·پB ڈطŒ”‰ïژذ‚إپAگV‹KŒûچہٹJگف‚ئ“¯ژ‚ة‚آ‚ف‚½‚ؤNISAŒûچہ‚àٹJگف‚·‚邱‚ئ‚ھ‚إ‚«‚ـ‚·پB‚µ‚©‚µپA’چˆس“_‚ئ‚µ‚ؤپA‚آ‚ف‚½‚ؤNISA‚إ‚حٹ”ژ®“ٹژ‘‚ھ‚إ‚«‚ب‚¢‚ئ‚¢‚¤“_‚ھ‚ ‚è‚ـ‚·پB

![]() .NISAŒûچہ‚إٹ”ژ®“ٹژ‘

.NISAŒûچہ‚إٹ”ژ®“ٹژ‘

ٹ”ژ®‚ة‚آ‚¢‚ؤ•×‹‚µ‚ؤ‚ف‚½‚¢پA‚ـ‚ئ‚ـ‚ء‚½ژ‘‹à‚ھ‚ ‚é‚ب‚çپANISAŒûچہ‚إٹ”ژ®“ٹژ‘‚ًژn‚ك‚é‚ئ—ا‚¢‚إ‚µ‚ه‚¤پBNISA‚ة‚حپu‚آ‚ف‚½‚ؤNISAپv‚ئپuˆê”تNISAپv‚ھ‚ ‚è‚ـ‚·‚ھپA•¹—p‚·‚邱‚ئ‚ح‚إ‚«‚ـ‚¹‚ٌپB

ٹ”ژ®پAETFپAREITپA‚آ‚ف‚½‚ؤNISA‚ج‘خڈغ‚إ‚ح‚ب‚¢“ٹژ‘گM‘ُ‚ة“ٹژ‘‚µ‚½‚¢‚ب‚çˆê”تNISA‚إ“ٹژ‘‚·‚é‚ج‚ھ‚¨‚·‚·‚ك‚إ‚·پBˆê”تNISA‚حپA‚آ‚ف‚½‚ؤNISA‚و‚è“ٹژ‘‘خڈغ”حˆح‚ھچL‚پA‚آ‚ف‚½‚ؤNISA‘خڈغ‚ج“ٹژ‘گM‘ُ‚à“ٹژ‘‚·‚邱‚ئ‚ھ‚إ‚«‚ـ‚·پB

پƒˆê”تNISA‚ئ‚آ‚ف‚½‚ؤNISA”نٹrپ„

| NISA | ‚آ‚ف‚½‚ؤNISA | |

|---|---|---|

| ”Nٹش“ٹژ‘Œہ“xٹz | 120–œ‰~ | 40–œ‰~ |

| ”ٌ‰غگإٹْٹش | چإ’·5”Nٹش | چإ’·20”Nٹش |

| “ٹژ‘‰آ”\ڈ¤•i | چ‘“àٹ”ژ® |

‹à—Z’،ژw’è‚ج“ٹژ‘گM‘ُ‚ج‚ف‚إگد—§‚ة‚و‚é“ٹژ‘‚ةŒہ’è |

| “ٹژ‘‰آ”\ٹْٹش | 2023”N‚ـ‚إ | 2037”N‚ـ‚إ |

![]() .iDeCo‚إکVŒمژ‘‹àڈ€”ُ

.iDeCo‚إکVŒمژ‘‹àڈ€”ُ

کVŒمژ‘‹àڈ€”ُ‚ح‚ـ‚¾‘پ‚¢‚ئژv‚ي‚ê‚é‚©‚à‚µ‚ê‚ـ‚¹‚ٌ‚ھپA•،—کŒّ‰ت‚ح’·ٹْ‚إƒRƒcƒRƒc‘±‚¯‚é‚ظ‚اŒّ‰ت‚ھ‘ه‚«‚‚ب‚è‚ـ‚·پBژل‚¢‚¤‚؟‚©‚çڈٹz‚إ‚à—ا‚¢‚ج‚إکVŒم‚ةŒü‚¯‚ؤپAƒRƒcƒRƒcگد—§“ٹژ‘‚·‚é‚ج‚ھ‚¨‚·‚·‚ك‚إ‚·پB

کVŒمژ‘‹à‚ًڈ€”ُ‚·‚é‚ج‚ةچإ“K‚ب‚ج‚ھپAiDeCo‚إ‚·پB

| ‰ء“üٹْٹش | 20چخˆبڈم60چخ–¢– | |||

|---|---|---|---|---|

| ‰ء“üژ‘ٹi | ‘و1چ†”ي•غŒ¯ژز (ژ©‰c‹ئ“™) |

‘و2چ†”ي•غŒ¯ژز (‰ïژذˆُ) |

‘و2چ†”ي•غŒ¯ژز (Œِ–±ˆُ) |

‘و3چ†”ي•غŒ¯ژز |

| ٹ|‹àڈمŒہ | 6–œ8,000‰~ | ٹé‹ئ”N‹à‚ھ‚ب‚¢:2–œ3,000‰~ ٹé‹ئ”N‹à‚ھ‚ ‚é:1–œ2000‰~پ`2–œ‰~ |

1–œ2,000‰~ | 2–œ3,000‰~ |

| “ٹژ‘‘خڈغ | “ٹژ‘گM‘ُپA’èٹْ—a‹àپAŒ³–{ٹm•غŒ^•غŒ¯ | |||

| ٹ|‹à | ‘Sٹzڈٹ“¾چTڈœ | |||

| ‰^—p‰v | ”ٌ‰غگإ | |||

| ژَژو | 60چخˆبچ~ | |||

| ژَژوژ‰غگإ•û–@ | ˆêٹ‡ژَژو:‘قگEڈٹ“¾چTڈœ ٹm’è”N‹à:Œِ“I”N‹àچTڈœ |

|||

iDeCo‚حپA–ˆŒژ5,000‰~‚©‚ç‚إ‚«‚éکVŒمژ‘‹à‚ً’™‚ك‚邽‚ك‚جگ§“x‚إپAٹ|‹à‚ھ‘Sٹzڈٹ“¾چTڈœپA‰^—p‰v‚à”ٌ‰غگإپAژَژوژ‚à‘قگEڈٹ“¾چTڈœ‚à‚µ‚‚حŒِ“I”N‹à“™چTڈœ‚ھژَ‚¯‚ç‚ê‚ـ‚·پB

—ل‚¦‚خپAiDeCo‚إ22چخ‚©‚ç60چخ‚ـ‚إ5,000‰~گد‚ف—§‚ؤ‚·‚é‚ئپA4,630,298‰~‚ئ‚ب‚è‚ـ‚·پB

iDeCo‚حپA60چخ‚ـ‚إˆّ‚«ڈo‚¹‚ب‚¢‚½‚كپAژل‚¢‚¤‚؟‚حچإ’ل“ٹژ‘ٹz‚ج5,000‰~‚©‚çژn‚ك‚é‚ب‚ا–³—‚ج‚ب‚¢‚و‚¤‚ةƒRƒcƒRƒc’™‚ك‚ؤ‚¨‚«پA—]—T‚ھ‚إ‚«‚½‚çڈمŒہٹzپi‰ïژذˆُٹé‹ئ”N‹à‚ ‚è12,000‰~~20,000‰~پAٹé‹ئ”N‹à‚ب‚µ23,000‰~پj‚ـ‚إ’™‚ك‚ؤ‚¢‚«‚ـ‚µ‚ه‚¤پB

‚½‚¾‚µپA‰ïژذ‚ةٹé‹ئŒ^DC‚آ‚ـ‚èٹm’è‹’ڈo”N‹àگ§“x‚ھ‚ ‚èپA‹K–ٌ‚إiDeCo‚ض‚ج‰ء“ü‚ھ”F‚ك‚ç‚ê‚ؤ‚¢‚ب‚©‚ء‚½‚èپAڈ]‹ئˆُ‚ھٹ|‹à‚ً‹’ڈo‚إ‚«‚éپuƒ}ƒbƒ`ƒ“ƒO‹’ڈoپv‚ھ”F‚ك‚ç‚ê‚ؤ‚¢‚éڈêچ‡‚حپAiDeCo‚ة‰ء“ü‚إ‚«‚ـ‚¹‚ٌپB

![]() .ژ©•ھ‚ض‚ج“ٹژ‘

.ژ©•ھ‚ض‚ج“ٹژ‘

20‘م‚ح‚ـ‚¾ژc‹ئ‚àڈ‚ب‚پA“ئگg‚إ‚ ‚ê‚خ‹x‚ف‚ج“ْ‚ةژ©•ھ‚جژٹش‚ھٹm•غ‚إ‚«‚é‚ج‚إپAژٹش‚ة—]—T‚ج‚ ‚éژل‚¢‚¤‚؟‚حپAŒêٹw‚âژ‘ٹi‚ج•×‹‚ً‚µ‚ؤچ،Œم‚ج‹‹—؟ƒAƒbƒv‚â—L—ک‚ب“]گE‚ةŒq‚°‚é‚ئ—ا‚¢‚إ‚µ‚ه‚¤پB

گl‹CڈطŒ”‰ïژذ5ژذ‚ً”نٹrپI

| ڈطŒ”‰ïژذ–¼ | NISAپE ‚آ‚ف‚½‚ؤNISA |

ٹ”ژ®ژوˆّژèگ”—؟ | “ٹژ‘گM‘ُ–ء•؟گ” | |

|---|---|---|---|---|

ٹy“VڈطŒ” |

NISAŒûچہ‚إ–³—؟ | 2,641–{ | ||

SBIڈطŒ” |

NISAŒûچہ‚إ–³—؟ | 2,641–{ | ||

SBIƒlƒIƒ‚ƒoƒCƒ‹ڈطŒ” |

50–œ‰~‚ـ‚إŒژٹz200‰~’èٹzگ§ | - | ||

DMMٹ” |

ˆê”تNISA‚ج‚ف | 10–œ‰~‚ـ‚إ80‰~ | - | |

‰ھژOƒIƒ“ƒ‰ƒCƒ“ |

ˆê”تNISA‚ج‚ف | 10–œ‰~‚ـ‚إ99‰~ | 526–{ |

20پE30‘م‚ة‚¨‚·‚·‚ك‚جٹy“VNISA

‡@چ‘“àٹ””„”ƒژèگ”—؟0‰~پEٹCٹOETF”ƒژèگ”—؟‘SٹzƒLƒƒƒbƒVƒ…ƒoƒbƒN

‡AŒûچہٹJگف‚âٹeژيژو‚èˆّ‚«‚إƒ|ƒCƒ“ƒg‚ھ’™‚ـ‚é

‡B2,500–{ˆبڈم‚ج“ٹژ‘گM‘ُپE1,000ˆبڈم‚جٹCٹOٹ”ژوˆّ‚ھ‰آ”\

‡C–L•x‚ب•×‹‰ï‚âƒZƒ~ƒiپ[

ƒlƒbƒgڈطŒ”ŒûچہٹJگفگ”NO.1‚جSBIڈطŒ”‚جNISA

‡@چ‘“àٹ””„”ƒپE“ٹژ‘گM‘ُ”ƒ•tژèگ”—؟چP‹v0‰~

‡A2,500–{ˆبڈم‚ج“ٹگMپEژه—vƒlƒbƒgڈطŒ”چإ‘½9ƒJچ‘‚جٹOچ‘ٹ”

‡BIPO‚جژو‚èˆّ‚«‚à‰آ”\(2018”N‚ح92ژذ)

‡CPTS‚ًژg‚¦‚خ–éٹشژوˆّ‚à‰آ”\

ژ©•ھ‚إ•×‹‚µ‚ؤ“ٹژ‘‚·‚é‚ب‚çٹy“VڈطŒ”‚جNISA‚ئiDeCo‚ھ‚¨‚·‚·‚كپI

ٹy“VڈطŒ”‚ھ‚¨‚·‚·‚ك‚ب——R‚ئ‚µ‚ؤˆب‰؛5‚آ‚ج’ت‚è‚إ‚·پB

ٹy“VڈطŒ”NISA‚¨‚·‚·‚ك‚ج5‚آ‚ج“ء’¥

![]() ٹy“VƒXپ[ƒpپ[ƒ|ƒCƒ“ƒg‚إ“ٹگMگد—§‚ھ‚إ‚«‚é

ٹy“VƒXپ[ƒpپ[ƒ|ƒCƒ“ƒg‚إ“ٹگMگد—§‚ھ‚إ‚«‚é

ٹy“Vژsڈê‚ب‚ا‚جٹy“VƒOƒ‹پ[ƒvپAƒ}ƒNƒhƒiƒ‹ƒh‚ب‚ا‚جٹy“VƒXپ[ƒpپ[ƒ|ƒCƒ“ƒg‚ھ’™‚ك‚ç‚ê‚éژہ“X•ـپAٹy“VƒJپ[ƒh‚إٹy“VƒXپ[ƒpپ[ƒ|ƒCƒ“ƒg‚ً’™‚ك‚邱‚ئ‚ھ‚إ‚«‚ـ‚·‚ھپA‚»‚جƒ|ƒCƒ“ƒg‚ً1ƒ|ƒCƒ“ƒgپ¨1‰~‚ئ‚µ‚ؤ‚آ‚ف‚½‚ؤNISA‚ج“ٹگMچw“ü‘م‹à‚ةڈ[“–‚·‚邱‚ئ‚ھ‚إ‚«‚ـ‚·پB“ٹژ‘گM‘ُگد—§ژ‚ةƒ|ƒCƒ“ƒg‚ًژ©“®ڈ[“–‚³‚¹‚éگف’è‚à‚إ‚«‚邽‚كپAƒ|ƒCƒ“ƒg‚جژg‚¢–Y‚ê‚جگS”z‚à‚ ‚è‚ـ‚¹‚ٌپB

![]() ”N‰ï”ï‰i”N–³—؟‚جٹy“VƒJپ[ƒhŒˆچد‰آ”\

”N‰ï”ï‰i”N–³—؟‚جٹy“VƒJپ[ƒhŒˆچد‰آ”\

“ٹژ‘گM‘ُچw“ü‘م‹à‚ًٹy“VƒJپ[ƒh‚جŒˆچد‚إچw“ü‚·‚邱‚ئ‚ھ‚إ‚«‚ـ‚·پB‚ـ‚½پAٹy“VƒJپ[ƒhŒˆچد•ھ‚ج1پ“‚ھƒ|ƒCƒ“ƒg•t—^‚³‚ê‚邽‚كپAگد—§ژ‚ةژ©“®‚إ1پ“‚ج—ک‰v‚ھڈo‚ؤ‚¢‚邱‚ئ‚ة‚ب‚è‚ـ‚·پB

![]() ڈ‰گSژز‚إ‚à‚ي‚©‚è‚â‚·‚¢‰و–تپA“ٹژ‘ڈî•ٌ

ڈ‰گSژز‚إ‚à‚ي‚©‚è‚â‚·‚¢‰و–تپA“ٹژ‘ڈî•ٌ

–³—؟“®‰وƒZƒ~ƒiپ[‚â“ٹژ‘‚ة‚آ‚¢‚ؤ‚جڈî•ٌپuƒgƒEƒVƒ‹پv‚ب‚اٹ”“ٹژ‘‚ھڈ‰‚ك‚ؤ‚ج•û‚إ‚àپA•ھ‚©‚è‚â‚·‚¢ڈî•ٌ‚ھ–L•x‚إ‚·پBŒع‹q‚©‚ç‚جˆسŒ©‚ً”½‰f‚µ‚½‰و–ت‚حپAŒ©‚â‚·‚‚ؤپAڈ‰گSژز‚إ‚àژوˆّ‚µ‚â‚·‚‚ب‚ء‚ؤ‚¢‚ـ‚·پB

‚ـ‚½پA‘½‚‚جڈطŒ”‰ïژذ‚جiDeCo‚ھپAڈطŒ”‰ïژذ‚جƒچƒOƒCƒ“‰و–ت‚ئ•ت‚ة‚ب‚ء‚ؤ‚¨‚èپAiDeCo‚ة‚ح•ت“rƒچƒOƒCƒ“‚µ‚ب‚¢‚ئژ‘ژYڈَ‹µ‚ًŒ©‚邱‚ئ‚ھ‚إ‚«‚ـ‚¹‚ٌپBٹy“VڈطŒ”‚حپAڈطŒ”Œûچہ‚ةƒچƒOƒCƒ“‚·‚邾‚¯‚إ‚آ‚¢‚إ‚ةiDeCo‚àٹm”F‚·‚邱‚ئ‚ھ‚إ‚«‚邽‚كپA‚±‚ـ‚ك‚ةƒ`ƒFƒbƒN‚إ‚«‚ـ‚·پB

![]() iDeCo‚ج‰^‰cٹا—”ï—p‚ھ–³—؟

iDeCo‚ج‰^‰cٹا—”ï—p‚ھ–³—؟

iDeCo‚ة‚حپA‰ء“üژژèگ”—؟‚ھڈ‰‰ٌ‚ج‚فپAŒûچہٹا—ژèگ”—؟‚ھ–ˆŒژ‚©‚©‚è‚ـ‚·پB‰ء“üژژèگ”—؟پi2,829‰~پj‚ئŒûچہٹا—ژèگ”—؟‚جچ‘–¯”N‹àٹî‹àکAچ‡‰ïپi”N1,260‰~پj‚ئژ––±ˆد‘ُگو‹à—Z‹@ٹضپi”N792‰~پj‚ةژx•¥‚¤ژèگ”—؟‚ح‚ا‚ج‹à—Z‹@ٹض‚إ‚à“¯‚¶‹àٹz‚إ‚·‚ھپA‰^‰cٹا—”ï—p‚ح‹à—Z‹@ٹض‚ة‚و‚ء‚ؤˆظ‚ب‚èپAٹy“VڈطŒ”‚ح–³—؟‚إ‚·پB

![]() ٹy“VƒOƒ‹پ[ƒvکAŒg‚إ‚³‚ç‚ة‚¨“¾پI

ٹy“VƒOƒ‹پ[ƒvکAŒg‚إ‚³‚ç‚ة‚¨“¾پI

ٹy“VڈطŒ”‚ًٹy“V‹âچs‚ئکAŒg‚³‚¹‚éپuƒ}ƒlپ[ƒuƒٹƒbƒWپv‚ة“oک^‚·‚é‚ئپAٹy“V‹âچs‚ج•پ’ت—a‹à‹à—ک‚ھ‘هژè‹âچs‚ج100”{‚ج0.1%‚ة‚ب‚èپAٹy“VڈطŒ”‚جچw“ü‘م‹à‚ً‹âچs‚©‚çگU‘ض‚µ‚½‚èگU‚èچ‚ٌ‚¾‚肵‚ب‚‚ؤ‚àٹy“V‹âچs‚ة‚ ‚éژ‘‹à‚إ“ٹژ‘‚·‚邱‚ئ‚ھ‚إ‚«‚邽‚كپA”دژG‚ب“ü‹àژ葱‚«‚ھ•s—v‚ة‚ب‚è‚ـ‚·پB

‚ـ‚½پAٹy“VڈطŒ”‚إپyٹy“VƒXپ[ƒpپ[ƒ|ƒCƒ“ƒgƒRپ[ƒXپz‚ةگف’肵“ٹژ‘گM‘ُ‚ً500‰~ˆبڈمپAƒ|ƒCƒ“ƒg‚ً1ƒ|ƒCƒ“ƒgˆبڈمژg—p‚µ‚ؤ“ٹژ‘‚·‚é‚ئپAٹy“Vژsڈê‚جƒ|ƒCƒ“ƒg”{—§‚ھ+1”{‚ة‚ب‚ء‚½‚èپAٹy“VƒJپ[ƒh‚جˆّ‚«—ژ‚ئ‚µ‚ًٹy“V‹âچs‚ة‚·‚é‚ئ‚³‚ç‚ة+1”{‚ة‚ب‚ء‚½‚è‚ئپAٹy“Vژsڈê‚إ”ƒ‚¢•¨‚·‚é•û‚حپAٹy“VڈطŒ”‚ً—ک—p‚·‚ê‚خ‚·‚é‚ظ‚ا‚¨“¾‚ة‚ب‚è‚ـ‚·پB

ٹy“VڈطŒ”+ٹy“V‹âچs‚إژ‘ژYŒ`گ¬‚µ‚و‚¤

ٹy“Vژsڈê‚جID‚ھ‚ ‚ê‚خپAŒûچہٹJگفژ葱‚«ژ‚جڈî•ٌ“ü—ح‚ًڈب‚‚±‚ئ‚ھ‚إ‚«‚ـ‚·پB‚ـ‚½پAŒûچہٹJگفژ‚ةNISAŒûچہ‚ـ‚½‚ح‚آ‚ف‚½‚ؤNISAŒûچہ‚ًٹJگف‚·‚é‚©‚ا‚¤‚©ƒ`ƒFƒbƒN‚·‚邾‚¯‚إ“¯ژ‚ة”ٌ‰غگإŒûچہ‚ًٹJگف‚·‚邱‚ئ‚ھ‚إ‚«‚ـ‚·پB

20‘م‚©‚ç‚جژ‘ژYŒ`گ¬‚حپA “ٹژ‘‚ئ“¯ژ‚ة‹âچs‚ض‚جگد—§‚àچs‚¤‚ج‚ھ‚¨‚·‚·‚ك‚إپAٹy“VڈطŒ”‚إ–ˆŒژ“ٹژ‘گM‘ُ‚ًگد‚ف—§‚ؤپAƒ}ƒlپ[ƒuƒٹƒbƒW‚إکAŒgŒمٹy“V‹âچs‚ج—D‹ِ‹à—ک0.1پ“‚إ–ˆŒژگد‚ف—§‚ؤ‚é‚ئ—ا‚¢‚إ‚µ‚ه‚¤پBٹy“VڈطŒ”پAٹy“V‹âچs‚ئ‚à‚ةŒûچہٹJگفژ葱‚«‚حƒCƒ“ƒ^پ[ƒlƒbƒg‚إٹب’P‚ة‚إ‚«‚é‚ج‚إپAگ¥”ٌژn‚ك‚ؤ‚ف‚ـ‚µ‚ه‚¤پB

ژوˆّژèگ”—؟‚ھچإˆہگ…ڈ€‚جڈطŒ”‰ïژذپB

ٹy“Vƒ|ƒCƒ“ƒg‚ً1ƒ|ƒCƒ“ƒg1‰~‚ئ‚µ‚ؤ“ٹژ‘‚ً‚·‚邱‚ئ‚à‰آ”\پI

‚³‚ç‚ةپAژèگ”—؟‚©‚çچإ‘ه1پ“‚جٹy“Vƒ|ƒCƒ“ƒg‚ھƒLƒƒƒbƒVƒ…ƒoƒbƒN‚³‚ê‚é‚ب‚اپAژèگ”—؟‚ً“O’ê“I‚ة—}‚¦‚½‚¢•û‚ةچإ“K‚بŒûچہ‚ة‚ب‚ء‚ؤ‚¢‚ـ‚·پB

| ژèگ”—؟ (1’چ•¶) |

ژèگ”—؟ (1“ْ’èٹz) |

گM—pژوˆّ | IPO |

|---|---|---|---|

| 0‰~ | 0‰~ | پ› | پ› |

| “ْŒo225ƒ~ƒj | ƒ~ƒjٹ” | “ٹژ‘گM‘ُ | “ء‹Lژ–چ€ |

| - | پ› | پ› | –éٹشژوˆّ‰آ |

ˆêڈڈ‚ة“ا‚ف‚½‚¢‹Lژ–

- ‘پ‚ك‚ةچى‚ء‚ؤ‚¨‚©‚ب‚¢‚ئگâ‘خ‚ة‘¹‚·‚éپI100‰~‚©‚çگد—§‰آ”\‚بNISA‘خ‰‚جڈطŒ”‰ïژذ3‘I

- ‚آ‚ف‚½‚ؤNISA‚ج’چˆس‚·‚ׂ«ƒfƒپƒٹƒbƒg3‚آ‚ً‰ًگàپB100‰~‚ج“ٹژ‘‚إ”Nٹش1–œ‰~ˆبڈم–ׂ©‚邽‚ك‚ج— ‹Z‚ئ‚حپH

- NISAپA‚آ‚ف‚½‚ؤNISAپAiDeCo‚ح3‚آ‚جƒVƒ`ƒ…ƒGپ[ƒVƒ‡ƒ“•ت‚ةژg‚¢•ھ‚¯‚é‚ׂµپI‚¨‚·‚·‚ك‚جڈطŒ”‰ïژذ7ژذ”نٹr

- 5•ھ‚إ‚ي‚©‚éٹ”ژ®“ٹژ‘‚جژd‘g‚ف‚ئ‚حپHٹ”ڈ‰گSژز‚ھچإ’Z‚إ10–œ‰~ˆبڈمژû‰v‚ًڈم‚°‚邽‚ك‚ج•û–@

- “ٹژ‘گM‘ُ‚إƒچپ[ƒٹƒXƒN‚ة”Nٹش20–œ‰~ˆہ’èژû“ü‚ً“¾‚邽‚ك‚ج•û–@

- ‘پ‚ك‚ةچى‚ء‚ؤ‚¨‚©‚ب‚¢‚ئگâ‘خ‚ة‘¹‚·‚éپI100‰~‚©‚çگد—§‰آ”\‚بNISA‘خ‰‚جڈطŒ”‰ïژذ3‘I

- 2024”N‚©‚çژn‚ـ‚éپuگVNISAپv‚حژg‚ي‚ب‚¢‚ئ‘¹پI‚·‚إ‚ةNISA‚ًژn‚ك‚ؤ‚¢‚é•ûپE‚±‚ê‚©‚ç‚ج•û‚²‚ئ‚ة“¾‚·‚éگVNISA‚جژn‚ك•û‚ً‰ًگà

- IPO“–‘Iژز‚ھ‚â‚ء‚ؤ‚¢‚é’ٹ‘I‰ٌگ”‚ًگ””{‚ة‘‚â‚·•û–@‚ئ‚حپH ژ‘‹à‚ھڈ‚ب‚‚ؤ‚à’ٹ‘I‰ٌگ”‚ً‘‚₹‚é

- •ؤچ‘ٹ”‚جژوˆّ•û–@‚ئژèگ”—؟‚ھˆہ‚¢ƒlƒbƒgڈطŒ”‰ïژذ3ژذ”نٹr ژوˆµ–ء•؟گ””نٹr

- پyŒˆ’è”إپz3•ھ‚إ‚ي‚©‚éٹ”‚ج”ƒ‚¢•ûپEژn‚ك•ûپBڈ‰گSژزŒü‚¯‚ةٹ”ژ®“ٹژ‘‚جٹî–{‚ً‰ًگàپI

- “ٹژ‘گM‘ُ‚ئ‚حپHƒlƒbƒgڈطŒ”Œµ‘I3ژذ”نٹrپB”Nٹش20–œ‰~–ع•W‚ة‚·‚é“ٹژ‘گM‘ُ‚جژn‚ك•û

![]()

- DMM ٹ”

- 20–œ‰~ˆبڈم‚جژوˆّ‚ب‚çژèگ”—؟‚ھچإˆہپIژوˆّٹz‚ھ‘ه‚«‚¢•û‚ة‚¨‚·‚·‚ك‚إپA2019”N‚©‚çIPO‚جژو‚舵‚¢‚àƒXƒ^پ[ƒg‚µ‚½ڈطŒ”‰ïژذ‚إ‚·پB

- SBIڈطŒ”

- چ‘“àٹ”ژ®ŒآگlژوˆّƒVƒFƒANo.1‚ج‘هگl‹CƒlƒbƒgڈطŒ”‰ïژذ!”ٌڈي‚ةˆہ‚¢ژèگ”—؟‚ئ“ٹژ‘ڈ¤•i‚ج–L•x‚³‚ھ–£—ح“I‚إ‚·پB

- ڈ¼ˆنڈطŒ”

- ژèگ”—؟‚ھ”„”ƒ‰ٌگ”‚ةٹضŒW‚ب‚50–œ‰~‚ـ‚إ–³—؟پB ƒچƒ{ƒAƒh‚âژوˆّƒAƒvƒٹ‚ھ–³—؟‚إژg‚¦‚éپBƒRƒXƒg‚ً—}‚¦‚½‚¢ڈ‰گSژز‚ة‚¨‚·‚·‚ك‚جڈطŒ”‰ïژذپB

- ƒEƒFƒ‹ƒXƒiƒr

- ‘Sژ©“®‚جژ‘ژY‰^—p‚ھƒXƒ}ƒz‚¾‚¯‚إٹ®Œ‹‚إ‚«‚éƒچƒ{ƒAƒhƒoƒCƒUپ[پB–ع•W‚ًŒˆ‚ك‚邾‚¯‚إ‚ ‚ئ‚ح‹à—ZƒAƒ‹ƒSƒٹƒYƒ€‚ًŒ³‚ةژ©“®‚إ‰^—p‚µ‚ؤ‚‚ê‚éپIپI