�u50��v�̎��Y�`���ɂ��āB�،����7�Д�r�B50�ォ��n�߂�Ȃ�iDeCo���݂���NISA���ǂ����R

- �@�y�V�،�(�݂��ē����g)

-

�Œᓊ�����z

100�~

�|�C���g�݂���

��

��������

�T�|�[�g

��

�u50��v�̎��Y�`���ɂ��āB�،����7�Д�r�B50�ォ��n�߂�Ȃ�iDeCo���݂���NISA���ǂ����R

50��̓����u�o�u������v

1961�N~1970�N�ɐ��܂ꂽ50��́A�u�V�l�ސ���v�Ƃ����Ă��܂��B�A�j���E�Q�[���A�t�H�[�N���嗬���������y�̓e�N�m�|�b�v��b�N�����s���A����60��~70��̒c��E���炯���ォ�猩�ĐV�l�ނƂ�����悤�ɂȂ�܂����B 50��ł�����1965~1970�N���܂�̐�����o�u�������Ƃ����A�A�������̓o�u���Əd�Ȃ�����萔���ŏA�E���邱�Ƃ��ł��܂����B���ǂ�������������D�i�C�ŎႢ�����炨���������A����������̂������ł��B

50��ŘV�㎑���̏����Ƀ��X�g�p�[�g�I

����20�A30��̃o�u�����o�����Ă��Ȃ����ォ�炷��ƁA�������40��ł����A�V������̔N���҂ł���60~70��Ɣ�r��������50��͊m���ɔN���z������܂��B

2019�N8��27���Ɍ����J���Ȃ�����\���ꂽ�A5�N��1�x���{����邢������I�N���̒�����f�ł���u�������،��ʁv�ɂ��A�o�ϐ������[���Ő��ڂ����ꍇ�A����50������65�Ɠ��������̔N�������ɂ�66�܂œ����K�v�������Ƃ̎��Z������܂����B

�i�Q�l�j2019�N8��28�����o�V�� ����

����ɁA�l��100�N����Ƃ����A��Â̔��B�ɂ�蕽�ώ������L�сA����90�Β��͓�����O�̎���ɂȂ����܂��B�����ƔN�������݂̘̂V�㐶���������Ȃ�A50��ł̎��Y�`���̏d�v���͑傫�Ȃ��̂ƂȂ��Ă��܂��B

�u50����ł͒x���̂ł́v�ƍl�����邩������܂��A������ł�����5���~�ςݗ��Ă���Ώ\���Ɍ��ʂ�����܂��B

��50�ォ��̎��Y�`��

| ����5���~�ϗ� | 5�N�� | 10�N�� | 15�N�� |

|---|---|---|---|

| �����N�����0.01% | 3,000,738�~ | 6,002,976�~ | 9,006,716�~ |

| �����N�����1% | 3,074,952�~ | 6,307,494�~ | 9,705,700�~ |

| �����N�����3% | 3,232,336�~ | 6,987,071�~ | 11,348,634�~ |

| �����N�����5% | 3,400,304�~ | 7,764,114�~ | 13,364,447�~ |

����50�ł���A65�܂�15�N�ϗ����Ԃ�����̂ŁA�����������ށu�������ʁv����^���A����5���~�ςݗ��ĂĔN�����5���ʼn^�p������A13,364,447�~�ɂȂ�܂��B

50��œ������n�߂邱�Ƃ�3�̃����b�g

50��œ������n�߂�̂͒x���̂ł͂Ȃ����ƍl���邩������܂��A50�ォ�瓊�����n�߂郁���b�g������܂��B

![]() ���Y�`����V�㎑�������ɏW���ł���

���Y�`����V�㎑�������ɏW���ł���

20~40��̂����́A�Z����A���玑���Ȃǂǂ̂��炢�����邩��̓I�ɕ�����Ȃ��܂ܒ��߂�K�v������܂������A�Z��[���̕ԍς̖ڏ��������A���玑������̓I�ɂǂ̂��炢�����邩�������Ă����Ƃ����ŁA50��͖��m�ɘV�㎑���̂��߂ɂ����߂邱�Ƃ��ł��܂��B

![]() �����ɉ]�T�������ł���

�����ɉ]�T�������ł���

50��ɂȂ�ƏZ����⋳�玑���ɖڏ������A�g��Ȃ��]�T���������܂��̂ł͂Ȃ��ł��傤���B���̂����̈ꕔ�ł������ɉāA�V��̂��߂Ɏ��Y�`������̂��������߂ł��B

![]() �����̑I����������

�����̑I����������

����܂Œ��~���Ă������́A�܂Ƃ܂�������������A�Œᓊ�����z���傫�����̂ł������ł��܂��B�Œᓊ�����z���傫�����̗̂�Ƃ��ẮA���������ł��B

����

���́A���s�̂��|�Y���Ȃ����薞�����Ɍ��{���Ԃ��Ă��܂��B���̊ԁA���������A�~���ł�����X�N�̒Ⴍ�A��������0.1~1.5%���x�͈͓̔��Ŕ��s����Ă��܂��B�~���̍��́A100���~�P�ʂł̍w���������̂ŁA������x�܂Ƃ܂����������K�v�ł��B

������

���ɁA�������u�P�������x�v���Ƃ��Ă���A100���P�ʂł̔��t�ƂȂ�܂��B�����͖����ɂ���ėl�X�ŁA����100�~�ł����1���~���甃�t�ł��܂����A����10,000�~�ł����100���~����̔��t�ƂȂ�A�ق������������߂ɂ͂܂Ƃ܂����������K�v�ƂȂ�܂��B

50���iDeCo���l���Ă�����ւ̒��ӓ_�I

�V�㎑���`���Ƃ����AiDeCo�ł��B

iDeCo�Ƃ́H

iDeCo�Ƃ́A����5,000�~����ł���V�㎑���߂邽�߂̐��x�ŁA�|�����S�z�����T���A�^�p�v����ېŁA��掞���ސE�����T���������͌��I�N�����T�������܂��B

�Ⴆ�A��ƔN���̂Ȃ���Ј��̕��ŁA�N��500���~�AiDeCo��50����60�܂ł�10�N�ԁA23,000�~�ςݗ������A�N�����3���ʼn^�p����ƁA3,214,053�~�ƂȂ�܂��B

�|���������T������邱�Ƃɂ���ߐŌ��ʂ�10�N�Ԃ�552,000�~�A�^�p�v��90,811�~�͔�ېłƂȂ�܂��B

�ߐŊz�Ɖ^�p���ʂ͊y�V�،��̐ߐŃV�~�����[�V�����ŊȒP�ɂł��܂��B

https://dc.rakuten-sec.co.jp/feature/simulat

��iDeCo��

| �������� | 20�Έȏ�60�Ζ��� | |||

|---|---|---|---|---|

| �������i | ��1����ی��� (���c�Ɠ�) |

��2��ی��� (��Ј�) |

��2��ی��� (������) |

��3��ی��� (��w��) |

| �|����� | 6��8,000�~ | ��ƔN�����Ȃ�: 2��3,000�~ ��ƔN��������: 1��2,000�~�`2���~ |

1��2,000�~ | 2��3,000�~ |

| �����Ώ� | �����M���A����a���A���{�m�ی^�ی� | |||

| �|�� | �S�z�����T�� | |||

| �^�p�v | ��ې� | |||

| ��� | 60�Έȍ~ | |||

| ��掞�ېŕ��@ | �ꊇ���:�ސE�����T�� �m��N��:���I�N�����T�� |

|||

iDeCo�́A��Ј��̕��ʼn�ЂɊm�苒�o�N���i��ƌ^DC�j������A����DC�ɏ]�ƈ����|�������o�ł���u�}�b�`���O���o�v���F�߂��Ă���ꍇ�A�K���iDeCo�ւ̉������F�߂��Ă��Ȃ��ꍇ�AiDeCo�ɉ������邱�Ƃ��ł��܂���B

50���iDeCo���n�߂�2�̃f�����b�g

50���傤�ǂł����iDeCo�ɉ�������f�����b�g�͏��Ȃ��ł����A50���߂��Ă���ꍇ�A����50��㔼�̕���iDeCo�ɉ�������ꍇ�́A�f�����b�g�𗝉��̏�������܂��傤�B

![]() 50�Β���iDeCo�ɉ��������60������Ȃ��ꍇ������܂��B

50�Β���iDeCo�ɉ��������60������Ȃ��ꍇ������܂��B

iDeCo�̘V��t���́A�ʎZ�����ғ����Ԃ�10�N�ȏ�K�v�ŁA�ʎZ�����ғ����Ԃ�10�N�����Ȃ��ꍇ�͎\�N��J�艺�����܂��B

��50�Έȏ�Ŏn�߂����̎J�n����

| �������� | �\�N�� |

|---|---|

| 50�܂łɉ��� | 60�`70�̍D���Ȏ�������J�n |

| 50�Β��`52�܂łɉ��� | 61�`70�� |

| 52�Β��`54�܂łɉ��� | 62�`70�� |

| 54�Β��`56�܂łɉ��� | 63�`70�� |

| 56�Β��`58�܂łɉ��� | 64�`70�� |

| 58�Β��`60�܂łɉ��� (60�Ύ��_�̒ʎZ��������1�����ȏ�) |

65�`70�� |

�����A�ʎZ�����ғ����Ԃ�iDeCo�̌l�^�m�苒�o�N���݂̂Ɍ��炸�A��ƌ^�m�苒�o�N���iDC�j�̉����Ҋ��ԁA�^�p�w�}�Ҋ��ԁi�|�������o�����ɉ^�p��������j���Z�����邱�Ƃ��ł��܂��B

�Ⴆ�A��Ђ�DC�ɉ������Ă���ꍇ�A�̉�Ђɋ߂Ă���DC�ɉ������Ă�����ԁA��������DC����iDeCo�Ɉڊǂ������Ԃ��Z�����邱�Ƃ��ł���̂ŁA10�N�ȏ�̏�����������͑����ł��傤�B

�ʎZ�����ғ����Ԃ�10�N�����ŁA60������Ȃ��ꍇ�A60�Έȍ~�̎��Ȃ����Ԋ|�������o���邱�Ƃ��ł����A���̊ԊǗ��萔����������

�ʎZ�����ғ����Ԃ�10�N������60�ɒB�����Ƃ��\�N��ɂȂ�܂ň����o�����A����iDeCo�ւ̊|�������o�ł��Ȃ��Ȃ�܂��B�����āA�|�������o�ł��Ȃ��Ȃ�ƁA���R�����T���̃����b�g�����Ȃ��Ȃ�܂��B

![]() iDeCo�ɂ́A�������Ă��铊���M�����ɂ�����萔���ȊO�ɁAiDeCo���̂ɖ����Ǘ��萔����������܂��B�萔���ȏ�ɏ����T���ɂ�郁���b�g�͑傫�����߁A�����T�������邤���ɂ͎萔�����Ă��AiDeCo�Ɋ|�������o���鉿�l�͑傫���ł��B

iDeCo�ɂ́A�������Ă��铊���M�����ɂ�����萔���ȊO�ɁAiDeCo���̂ɖ����Ǘ��萔����������܂��B�萔���ȏ�ɏ����T���ɂ�郁���b�g�͑傫�����߁A�����T�������邤���ɂ͎萔�����Ă��AiDeCo�Ɋ|�������o���鉿�l�͑傫���ł��B

�������A60�Έȍ~�|�������o�ł��������o���Ȃ����Ԃ́A�����T�������Ȃ���A���̂Ƃ����萔�������N�������Ă��܂��B

���|�����o���萔���i~60�j

| �������萔�� | �����Ǘ��萔��(�N��) | |||

|---|---|---|---|---|

| �x���� | �����N������A���� | �����N������A���� | �����ϑ�����Z�@�� | �^�c�Ǘ��@�� |

�y�V�،� |

2,777�~ | 1,236�~ | 768�~ | ���� |

SBI�،� |

2,777�~ | 1,236�~ | 768�~ | ���� |

SMBC�����،� |

2,777�~ | 1,236�~ | 768�~ | 3,060�~ |

�}�l�b�N�X�،� |

2,777�~ | 1,236�~ | 768�~ | ���� |

�C�I����s |

2,777�~ | 1,236�~ | 768�~ | ���� |

�䂤�����s |

2,777�~ | 1,236�~ | 768�~ | 3,060�~ |

��a�،� |

2,777�~ | 1,236�~ | 768�~ | ���� |

���^�p�w�}�ҁi60�Β��j

| �����Ǘ��萔�� | ||

|---|---|---|

| �x���� | �����ϑ�����Z�@�� | �^�c�Ǘ��@�� |

�y�V�،� |

768�~ | ���� |

SBI�،� |

768�~ | ���� |

SMBC�����،� |

768�~ | 3,060�~ |

�}�l�b�N�X�،� |

768�~ | ���� |

�C�I����s |

768�~ | ���� |

�䂤�����s |

768�~ | 3,060�~ |

��a�،� |

768�~ | ���� |

�|�������o���������T�������Ȃ��u�^�p�w�}�ҁv�́A���N768�~������A���Z���Ԃɂ���Ă͂���ɔN��3,060�~�̎萔����������Ƃ�������邽�߁A�^�c�Ǘ��@�ւ֎x�����萔���������̂Ƃ����I�ԂƗǂ��ł��傤�B

2�ڂ̃f�����b�g�́A������������\��������܂��B�����J���Ȃ��ߘa2�N�x�Ő������ɑ��ėv�]���Ă���Ăɂ����āA�����N�����i�|�������o�ł���N��j�������グ��Ă��o���Ă��܂��B�����ɂ����Ă͂���܂Œʂ�60�ŁA�|�������o���鎞����60�܂ł���65�Ɉ����グ��Ăł��B�����A�|�������o�ł���N������グ�ɂȂ�ƁA���̕������T���������z���傫���Ȃ邱�Ƃ���A����ƂȂ邩�͖���ł��B

50��̕��ɂ̓��{�A�h�E�݂���NISA���������߁I

50���߂��Ă���A60�����肽���Ƃ������ɂ́A���{�A�h���݂���NISA���������߂ł��B

���݂���NISA��

| ���p�ł���� | ���{���Z��20�Έȏ�̕� |

|---|---|

| �����Ώ� | ���Z���w��̒������Y�`���ɓK�������̓����M�� |

| ��ېőΏ� | ��L�����M�����瓾���锄�p�v�ƕ��z�� |

| �����J�݉\�� | 1�l1���� (���)NISA�Ƃ̕��p�s�� |

| ��ېœ����g | �V�K�����z���N40���~��� |

| ��ېŊ��� | �Œ�20�N�� |

| �����\���� | 2018�`2037�N |

�݂���NISA�͉^�p�v����ې��ŁAiDeCo�̂悤�ɊǗ���p�͂����炸�A���ł������o�����Ƃ��ł��܂��B

�܂����t�萔���������ŁA���Z�����w�肵�����������ɓK�����R�X�g�̒Ⴂ�����M���̂ݓ����Ώ��ƂȂ��Ă��邽�߁A�������S�҂����I�ɓ���������50��̕��ł����S���ē������邱�Ƃ��ł��܂��B

�����āA������̂������߂����{�A�h�ł��B�������̎���ɓ����邱�Ƃɂ�蓊���ӌ���AI���c�����AAI�������Ŕ������Ă�����Ƃ������̂ł��B

����������鎞�Ԃ��Ȃ��A�������Ă��鎞�Ԃ��Ȃ����ł��A��Ԃ������邱�ƂȂ�����ł����̂������b�g�ł��B�������A���{�A�h�͉^�p�v����ېłɂȂ�Ȃǂ��Ő��ʂ̗D�����邱�Ƃ͂ł��܂���B

�������߂̏،����7�Д�r

���������߂̏،����6��

| �݂��ē����g | �݂��ē����g���� | ���{�A�h���p�� (�N��)���ō� |

||

|---|---|---|---|---|

�y�V�،� |

�� | �����_ |

�ő�0.715% | |

�E�F���X�i�r |

�~ | - | 1.1% |

|

SBI�،� |

�� | 1.1% | ||

DMM.com�،� |

�~ | - | - | |

SBI�l�I�g���[�h�،� |

�� | - | ||

�}�l�b�N�X�،� |

�� | 1.0095% | ||

����،� |

�� | 0% |

�y�V�،��݂̂��ē����g

�@100�~����ϗ����n�߂���I

�A�Ƃ����ƊE�ő������̖����������_

�B�P�|�C���g=1�~�Ń|�C���g�����܂�A�g����

�C�����������܂Ƃ߂Đϗ��\

WealthNavi

�@�萔�����������̔N��1.1%

�A���S�҂ł�������₷���A�v��

�B�����^�p����

�C�ŋ������œK���@�\(DeTAX)

�����ŕ����ē�������Ȃ�y�V�،��݂̂���NISA��iDeCo

��Ђ̊m�苒�o�N���iDC�j�ɉ����������Ƃ�������́A60�Ύ��_�ŒʎZ�����Ҋ��Ԃ�DC�Ɖ^�p�w�}�ҁi�|�������o���Ă��Ȃ����^�p�̂ݍs���j���킹��10�N�ȏ�ɂȂ��Ă����50���iDeCo���n�߂Ă�60�Ŏ�邱�Ƃ��ł��܂��B

��L�̏����ɓ��Ă͂܂炸�A50�Β�����iDeCo���n�߂�ꍇ�́A60�Ŏ�ꂸ�\�N��オ��܂��B

���������āA50���iDeCo���n�߂�ꍇ�́A60�Ŏ���̂��A60�Ŏ��Ȃ��ꍇ�\�N����m�F���A���̔N��ł̎��ŗǂ��̂��A�|�������o�ł���̂�60�܂ł��Ƃ������Ƃ𗝉��̏�A��������K�v������܂��B

iDeCo�ƍ��킹�Č����������̂��A�����o�������R�Ȃ݂���NISA�ł��B�^�p�v����ېłɂȂ郁���b�g������AiDeCo�ɔ�����o���������Ȃ��̂ł������߂ł��B

iDeCo�Ƃ݂���NISA�ɍœK�ȏ،���Ђ��y�V�،��ł��B�y�V�،����������߂ȗ��R�Ƃ��Ĉȉ�5�̒ʂ�ł��B

�y�V�،����������߂�5�̗��R

![]() �y�V�|�C���g�œ��M�ϗ����ł���

�y�V�|�C���g�œ��M�ϗ����ł���

�y�V�s��Ȃǂ̊y�V�O���[�v�A�}�N�h�i���h�Ȃǂ̊y�V�|�C���g�����߂�����X�܁A�y�V�J�[�h�Ŋy�V�|�C���g�߂邱�Ƃ��ł��܂����A���̃|�C���g��1�|�C���g��1�~�Ƃ��Ă݂���NISA�̓��M�w������ɏ[�����邱�Ƃ��ł��܂��B�����M���ϗ����Ƀ|�C���g�������[��������ݒ���ł��邽�߁A�|�C���g�̎g���Y��̐S�z������܂���B

![]() �N���i�N�����̊y�V�J�[�h���ω\

�N���i�N�����̊y�V�J�[�h���ω\

�����M���w��������y�V�J�[�h�̌��ςōw�����邱�Ƃ��ł��܂��B�܂��A�y�V�J�[�h���ϕ��̍ő�1�����|�C���g�t�^����邽�߁A�ϗ����Ɏ����ōő�1���̗��v���o�Ă��邱�ƂɂȂ�܂��B

![]() ���S�҂ł��킩��₷����ʁA�������

���S�҂ł��킩��₷����ʁA�������

��������Z�~�i�[�Ⓤ���ɂ��Ă̏��u�g�E�V���v�ȂNJ����������߂Ă̕��ł��A������₷����L�x�ł��B�ڋq����̈ӌ��f������ʂ́A���₷���āA���S�҂ł�������₷���Ȃ��Ă��܂��B

![]() iDeCo���������

iDeCo���������

�����̏،���Ђ�iDeCo���A�،���Ђ̃��O�C����ʂƕʂɂȂ��Ă���AiDeCo�ɂ͕ʓr���O�C�����Ȃ��Ǝ��Y�����邱�Ƃ��ł��܂���B�y�V�،��́A�،������Ƀ��O�C�����邾���ł��ł�iDeCo���m�F���邱�Ƃ��ł��邽�߁A���܂߂Ƀ`�F�b�N�ł��܂��B

![]() �y�V�O���[�v�A�g�ł���ɂ����I

�y�V�O���[�v�A�g�ł���ɂ����I

�y�V�،����y�V��s�ƘA�g������u�}�l�[�u���b�W�v�ɓo�^����ƁA�y�V��s�����ʗa������������s��100�{�̍ő�0.10%�ɂȂ�A�y�V�،��̍w���������s����U�ւ�����U�荞�肵�Ȃ��Ă��y�V��s�ɂ��鎑���œ������邱�Ƃ��ł��邽�߁A�ώG�ȓ����葱�����s�v�ɂȂ�܂��B

�܂��A�y�V�،��Ły�y�V�|�C���g�R�[�X�z�ɐݒ肵�����M����500�~�ȏ�A�|�C���g��1�|�C���g�ȏ�g�p���ē�������ƁA�y�V�s��̃|�C���g�{����+1�{�ɂȂ�����A�y�V�J�[�h�̈������Ƃ����y�V��s�ɂ���Ƃ����+1�{�ɂȂ�����ƁA�y�V�s��Ŕ�����������́A�y�V�،��𗘗p�������قǂ����ɂȂ�܂��B

�����Ɏ�Ԃ����������Ȃ��Ȃ�WealthNavi�̃��{�A�h

���{�A�h�́A������a���āA�ȒP�Ȏ���ɓ����邾���œ����ӌ��ɉ��������Y�^�p�������ōs�Ȃ��Ă���܂��B�u�����o�������ɓ��������炢����������Ȃ��v�u�d���A�����A��ɖZ�����A�����Ɋ����Ă��鎞�Ԃ��Ȃ��v���ɂ́A������a���邾���ŁA���Y�^�p���Ă����̂ŕ֗��ł��B

���{�A�h�̒��œ����E�F���X�i�r���������߂ȗ��R�͈ȉ���6�ł��B

WealthNavi���������߂�6�̗��R

![]() WealthNavi�͉^�p���т��ǂ�

WealthNavi�͉^�p���т��ǂ�

�E�F���X�i�r�́A����č�����ETF�ʼn^�p���Ă��܂��B

�č�ETF�́A����ETF�Ɣ�r����ƍ���V�����AREIT�A�R���f�B�e�B�Ȃǂ������ނ�����A���̏�Ǘ���p�����ɒႢ���߁A�����p�t�H�[�}���X���o���₷���̂������ł��B

���̂��߁A�E�F���X�i�r�ۗ̕L���Ԓ��ɂ�����萔����1.1���ƒႭ�A�����ϗ��┄���萔���͖����Ȃ��߁A���̕��ǂ��^�p���т��o���Ղ��ƌ����܂��B

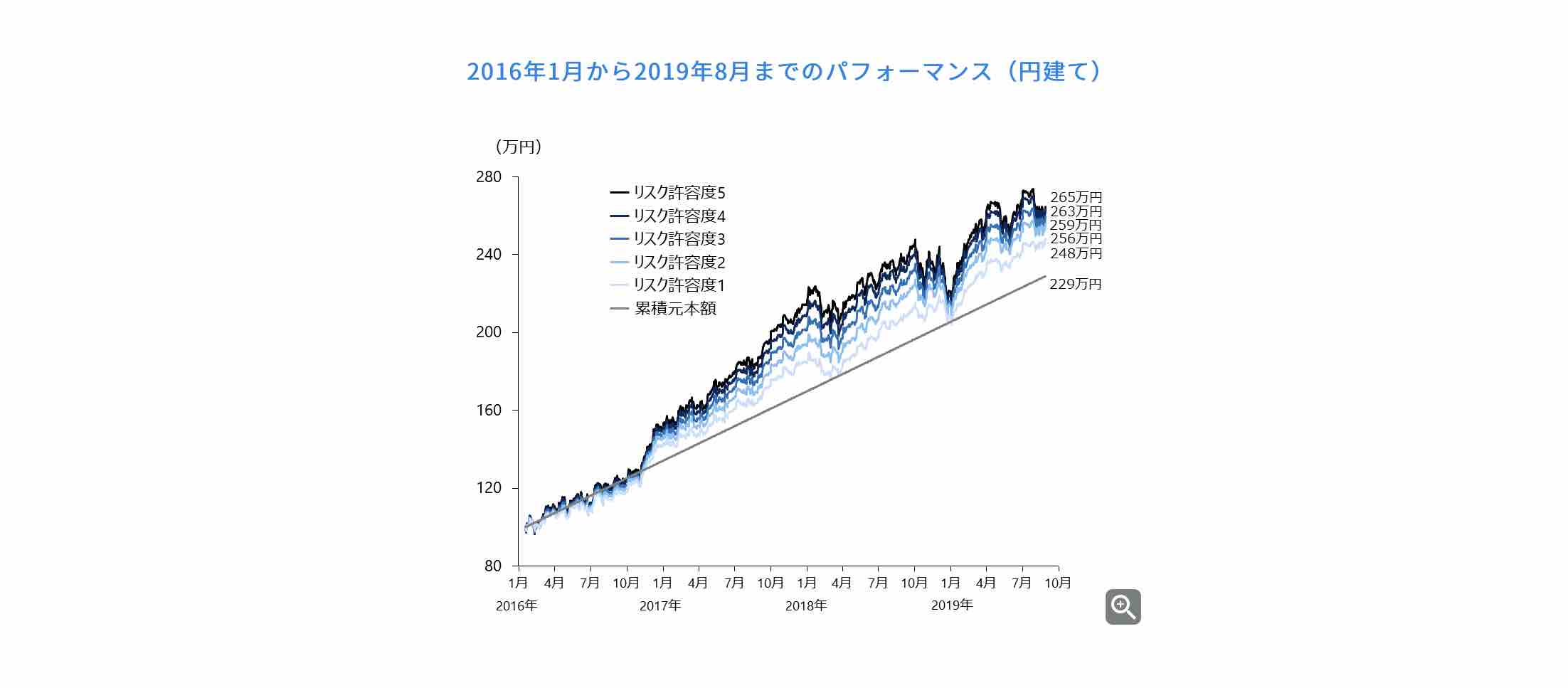

�E�F���X�i�r��2017�N�����łȂ��A�����^�p�ɂ����Ă��D���тƂȂ��Ă��܂��B

2016�N1���̉^�p�J�n����100���~��a���āA�������疈��3���~���ϗ������ꍇ�A2019�N8���܂łŃ��X�N���e�x5�̏ꍇ�A���v229���~���o���āA265���~�i�{15.6%�j�ƈ���I�Ɏ��Y�������Ă���ł��B

![]() �Ⴂ�萔��

�Ⴂ�萔��

�E�F���X�i�r�́A�^�p���ɂ�����M����V�����ɒႢ�č�����ETF�ʼn^�p����Ă��邽�߃R�X�g���Ⴍ�A�^�p�p�t�H�[�}���X���������т��łĂ��܂��B���{�A�h�ɂ�����Ǘ��萔����1.1%�ł����A3,000���~�ȏ��0.5%�ƂȂ�A6�������ɒ��������200���~�܂ŔN��0.01%�����E200���~�ȏ�N��0.02%��������܂��B

![]() WealthNavi�̓m�[�x����҂̒�Ă������_�Ɋ�Â������Y�^�p�v���Z�X

WealthNavi�̓m�[�x����҂̒�Ă������_�Ɋ�Â������Y�^�p�v���Z�X

�m�[�x����҂����闝�_�Ɋ�Â����Z�A���S���Y������A�ڋq�ɍ����|�[�g�t�H���I�������ō\�z���������܂��B

![]() WealthNavi�͑����Z�@�փx���`���[�L���s�^���ɂ��o��

WealthNavi�͑����Z�@�փx���`���[�L���s�^���ɂ��o��

�E�F���X�i�r�́A�uSMBC �x���`���[�L���s�^���i�O��Z�F��s�O���[�v�j�v�u�݂��فv�u�O�HUFJ�L���s�^���v�uDBJ�L���s�^���i���{����������s�O���[�v�j�v�Ȃǂ̑����Z�@�ւɂ��o�����Ă��邽�߁A�x���`���[��ƂƂ������̂́A���S���Ď���ł��܂��B

![]() WealthNavi�̎����ŋ��œK���iDeTAX�j

WealthNavi�̎����ŋ��œK���iDeTAX�j

�ڋq�̏��n�v�ɑ���ŕ��S�������I�ɍœK������@�\�uDeTAX�v���W�����ڂ���Ă��܂��B

�Ⴆ�A���z���̎���o�����X�ɂ��l�オ�肵��ETF�̔��p�������ꍇ�A���v���������A���v�ɑ��Đŋ�20.315%�̐ŕ��S��������܂��B�����ŁA�|�[�g�t�H���I�Ŋ܂ݑ������������1�x���p���đ����m�肵�A�܂��������i�Ŕ����߂����Ƃɂ��A�����Ɨ��v�E���Đŕ��S�����炷���Ƃ��ł��܂��B���{�A�h�������I�ɐŕ��S�𑝂₳�Ȃ��悤�v�Z���Ď����������Ă�����̂ŕ֗��ȃT�[�r�X�ł��B

![]() ���S�҂ł�������₷���A�v��

���S�҂ł�������₷���A�v��

�A�v���̂̃f�U�C���́A2018�N�wGOOD DESIGN AWARD�i�O�b�h�f�U�C����)�x����܂��Ă��܂��B�A�v���́A�N�ł��C�y�Ɏn�߂���V���v���ŕ�����₷����ʂƂȂ��Ă��܂��B

����萔�����ň������̏،���ЁB

�y�V�|�C���g��1�|�C���g1�~�Ƃ��ē��������邱�Ƃ��\�I

����ɁA�萔������ő�1���̊y�V�|�C���g���L���b�V���o�b�N�����ȂǁA�萔����O��I�ɗ}���������ɍœK�Ȍ����ɂȂ��Ă��܂��B

| �萔�� (1����) |

�萔�� (1����z) |

�M�p��� | IPO |

|---|---|---|---|

| 0�~ | 0�~ | �� | �� |

| ���o225�~�j | �~�j�� | �����M�� | ���L���� |

| - | �� | �� | ��Ԏ���� |

�ŋ��œK���@�\�uDeTAX�v�Őŕ��S�������ōœK�����Ă����B

�|�[�g�t�H���I�̎����\�z����A�ŋ��̂��Ƃ܂ŁA�S�����ʼn^�p���ł���B

8�̓�������������A���ꂼ��ōł��D��Ă�����̂֓������Ă���̂ŁA��r�I���肵���^�p�v�����҂ł���B

| �^�p�萔�� (�N) |

�^�p�R�[�X�� | �Œ�K�v���� | �Œ�ϗ����z |

|---|---|---|---|

| 1.1%���ō� | 5�{ | 1���~ | 1���~ |

| ���p�Ґ� |

�X�}�z�Ŏ�� | ���� | ���L���� |

| �� | �ŋ��œK���@�\���� | - |

- ���߂ɍ���Ă����Ȃ��Ɛ�ɑ�����I100�~����ϗ��\��NISA�Ή��̏،����3�I

- 2024�N����n�܂�u�VNISA�v�͎g��Ȃ��Ƒ��I���ł�NISA���n�߂Ă�����E���ꂩ��̕����Ƃɓ�����VNISA�̎n�ߕ������

- IPO���I�҂�����Ă��钊�I�𐔔{�ɑ��₷���@�Ƃ́H ���������Ȃ��Ă����I�𑝂₹��

- �č����̎�����@�Ǝ萔���������l�b�g�،����3�Д�r �戵��������r

- �y����Łz3���ł킩�銔�̔������E�n�ߕ��B���S�Ҍ����Ɋ��������̊�{������I

- �����M���Ƃ́H�l�b�g�،����I3�Д�r�B�N��20���~�ڕW�ɂ��铊���M���̎n�ߕ�

![]()

- DMM ��

- 20���~�ȏ�̎���Ȃ�萔�����ň��I����z���傫�����ɂ������߂ŁA2019�N����IPO�̎�舵�����X�^�[�g�����،���Ђł��B

- ����،�

- �萔���������ɊW�Ȃ�50���~�܂Ŗ����B ���{�A�h�����A�v���������Ŏg����B�R�X�g��}���������S�҂ɂ������߂̏،���ЁB

- �E�F���X�i�r

- �S�����̎��Y�^�p���X�}�z�����Ŋ����ł��郍�{�A�h�o�C�U�[�B�ڕW�����߂邾���ł��Ƃ͋��Z�A���S���Y�������Ɏ����ʼn^�p���Ă����I�I